2021年第一季度,非通用会计准则下,拼多多归属于普通股股东的净亏损达18.9亿元

《投资时报》研究员 林申

日前,拼多多(NASDAQ:PDD)发布了2021年第一季度未经审计的业绩报告。数据显示,报告期内,拼多多总收入同比增长239%;非通用会计准则下归属于普通股股东的净亏损为18.9亿元,同比收窄40.36%。

可以看到,虽然其营收规模实现较大幅度的上涨,但这并未让该公司摆脱净亏损态势。

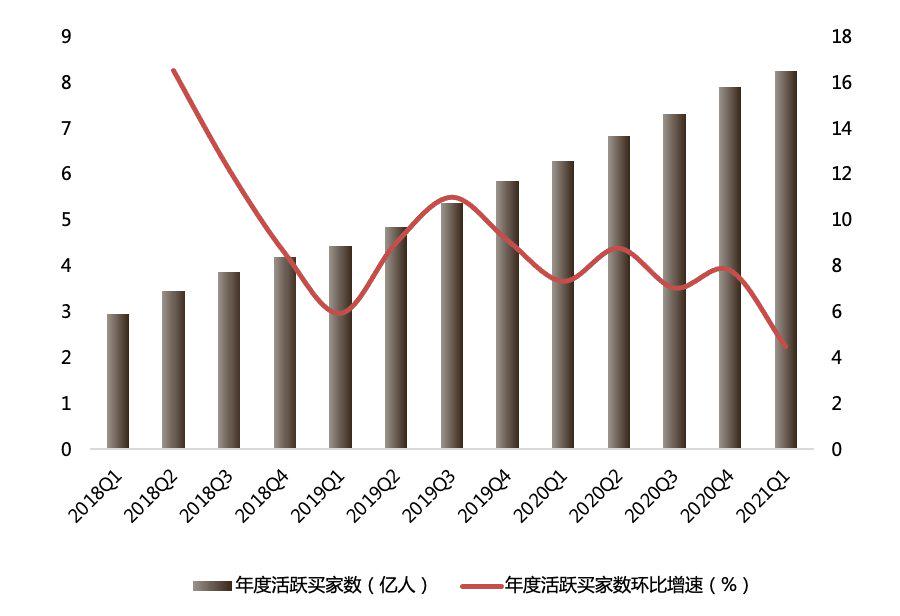

在用户数据方面,截至2021年一季度末,该公司平台年活跃买家数为8.238亿,环比增长4.49%。相比2018年第一季度16.51%的环比增速,2021年该指标已下滑超10个百分点。

而在发展战略层面,《投资时报》研究员注意到,目前“多多买菜”是拼多多的业务重点。不过,对于“多多买菜”的具体经营情况,该公司并未披露详细的数据,仅表示“多多买菜”对平台总体营收的贡献比例较小,且未来对该项业务的投入还将持续。

需要注意的是,虽然“多多买菜”是对拼多多现有业务的有效补充,但短期内仍面临来自供应链和仓储物流的压力与考验。

净亏损态势延续

整体来看,拼多多2021年第一季度业绩超出市场预期,总收入实现221.67亿元,同比增长239%;非通用会计准则下,实现归属于普通股股东的净亏损为18.9亿元,较2020年同期31.696亿元净亏损收窄40.36%。

对于报告期内营收的大幅上涨,该公司称“得益于商家数量增多,拼多多平台的商家规模累计超过860万,这使得公司在线营销技术服务收入的强劲增长。具体来看,在线营销技术服务收入约为141.12亿元,同比增长157%,商品销售收入为51.24亿元”。

需要注意的是,虽然拼多多今年一季度营收增长超出市场预期,归属于普通股股东的净亏损也有所收窄,但其仍未摆脱业绩净亏损的状况。

《投资时报》研究员查阅公开资料注意到,近几年,该公司长期处于亏损态势,2016年至2020年,其累计归属于普通股股东的净亏损额已经超过250亿元。

业绩净亏损或与该公司销售与市场营销支出增加有一定关联。据一季报数据显示,报告期内,拼多多销售与市场营销支出为129.974亿元,较上年同期的72.966亿元同比增长78.13%,这主要是由于线上和线下广告以及促销活动和优惠券支出的增加所致。

对于公司如何看待净亏损态势的延续,以及未来将采取哪些措施确保销售费用平稳增长等相关事宜,《投资时报》研究员向该公司发送沟通提纲,截至发稿尚未收到回复。

用户规模增速放缓

除归属于普通股股东的净利润延续亏损的态势之外,拼多多用户规模或已触及天花板。

数据显示,截至2021年一季度末,该公司平台年活跃买家数达8.238亿,首次突破8亿大关,较上个季度的7.884亿增加3540万人,增速约为4.49%。

进一步将时间维度拉长来看,以其近两年季度年活跃买家数为分析基准,《投资时报》研究员注意到,从2018年第一季度至2021年第一季度,该公司年度活跃买家数呈现出连续增加的趋势,由2.949亿上升至8.238亿,表现相对可观。

需要注意的是,虽然其用户规模的绝对值处于上升通道,但若从用户规模增速来看,可以发现该公司年活跃买家数环比增速已经大幅趋缓。

具体来看,拼多多年度活跃买家数环比增速曾于2018年第一季度到达最高点16.51%,此后整体呈现出下滑的趋势,且2021年第一季度已经下降至4.49%的最低点 。对此,东吴证券曾发表研报表示,“拼多多用户体量接近中国互联网网民总数,增长速度开始下滑,未来单用户支出的提升将成为公司业绩增长主要动力”。

此外,《投资时报》研究员留意到,今年一季度,该公司平均月活跃用户数环比增速也创下近三年来的新低。

数据显示,今年一季度拼多多平均月活跃用户数达到7.246亿,较上一季度的7.199亿增加470万;在平均月活跃用户数环比增速方面,其增速已经不足1%,不仅较上年同期的1.2%有所下滑,且较2019年同期的6.3%下滑超5个百分点。

拼多多2018年Q1至2020年Q1年活跃买家数及环比增速

数据来源:根据公司公开资料整理

参与评论