2021年第一季度,新希望归母净利润大降91.59%。同时,该公司近一段时间股价走低,5月24日盘中触及15元/股近一年低点

《投资时报》研究员 林申

伴随着最强猪周期接近尾声,新希望六和股份有限公司(下称新希望,000876.SZ)也未能逃开净利下滑、股价下跌的局面。

数据显示,在2020年归母净利润同比减少1.94%的同时,其2021年第一季度归母净利润继续延续下滑的态势,同比暴降91.59%。对于今年一季度归母净利润的大幅下滑,该公司称“主要因生猪销售价格较去年同期有所下降,叠加饲料原料价格上涨及疫情影响等因素,使得生猪养殖成本上升,猪产业盈利下降”。

归母净利润下降之外,该公司毛利率表现也并不乐观。

数据显示,2020年及2020年第一季度,该公司销售毛利率分别为10.47%、8.39%。同时间周期内,行业内可比上市公司的中位值分别为19.02%、19.64%,平均值分别为22.09%、21.25%。

对此,新希望方面向《投资时报》表示,“公司具有多条多项主营业务,包括饲料业务、白羽肉禽业务、猪养殖业务和食品业务,每个业务线的对标公司都不尽相同。同时,由于各家公司商业模式、产品结构都不一样,因此在毛利率方面存在一定的差异”。

截至2021年5月24日A股收盘,新希望股价下探至15元/股最低点,不仅较年内28.2元/股的最高点跌幅46.81%,且较两年内42.2元/股的最高点下跌64.45%。同时,其总市值已不足700亿元,较近一年高点蒸发超千亿元。

新希望近一年股价走势(元)

数据来源:Wind

一季度归母净利下滑91.59%

日前,新希望披露了2020年年度报告。报告期内,其分别实现营收1098.25亿元,同比增长33.85%;实现归母净利润49.44亿元,同比减少1.94%。

若拉长时间周期来看,《投资时报》研究员注意到,2016年—2020年,该公司归母净利润同比增速大幅波动,最高点与最低点相差221个百分点,且有三年为负值。

对于2020年归母净利润下滑及近几年业绩波动较大的现象,该公司表示,“自2016年开始公司大力发展养猪业务,近几年养猪业务面临的不仅是巨大的机遇,公司加大养猪投入,从大方向上来看,这一发展战略是没有错的。同时,逐步蔓延的弱毒疫情也正给全行业带来新的挑战,公司在快速发展中,也暴露了一些不足。但这只是短时间的阵痛,不能否定之前战略上扩张的正确性”。

反观毛利率方面,据年报显示,2020年,新希望各项业务的毛利率均有不同程度的下滑。其中,饲料业务毛利率为7.22%,同比减少0.88个百分点;禽产业毛利率为4.94%,同比下降5.71个百分点;猪产业毛利率为23.13%,同比下滑15.40个百分点;食品业务毛利率为10.85%,同比减少2.62个百分点。

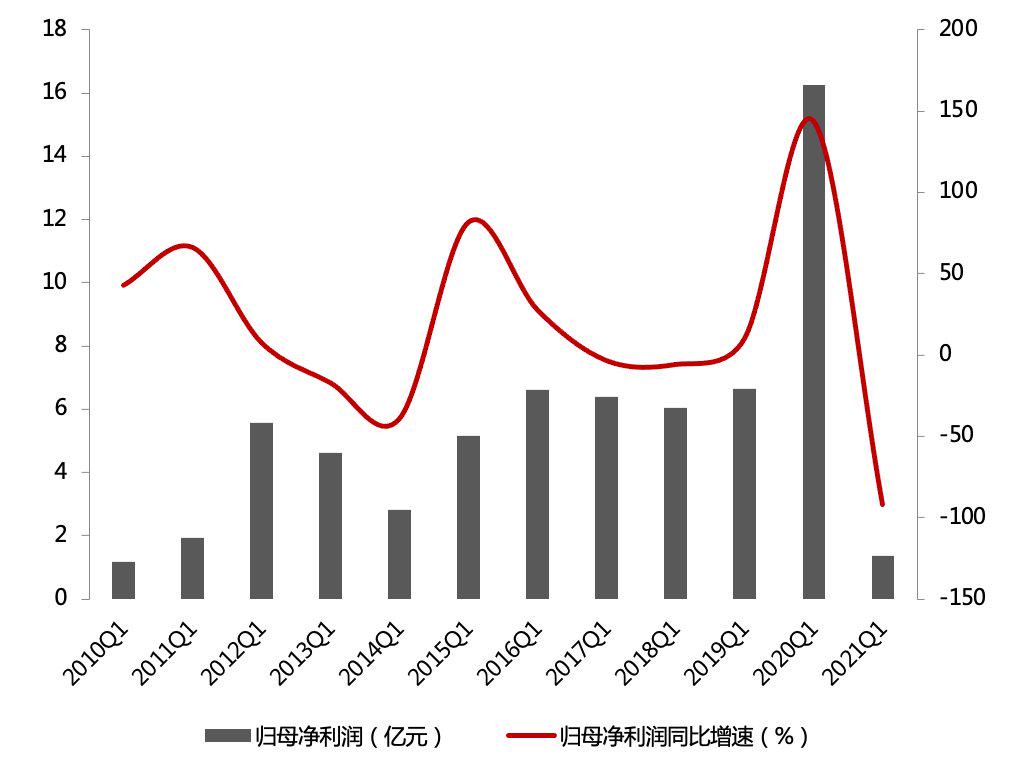

与此同时,该公司还披露了2021年第一季度业绩报告。数据显示,其今年第一季度营收为292.38亿元,同比增长42.15%;归母净利润为1.37亿元,同比大降91.59%。此外,需要注意的是,该公司1.37亿元的归母净利润已创下自2010年第一季度1.17亿元以来的新低,这从一定程度上反映了其盈利能力有所走弱。

新希望2010年至2021年各年第一季度归母净利润及同比增速

数据来源:根据公司公开资料整理

养猪业务毛利率下滑

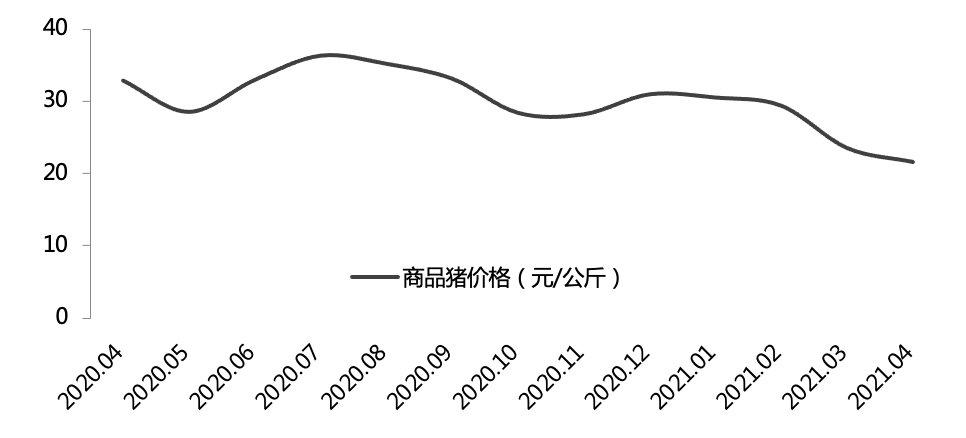

据新希望披露的生猪销售情况简报显示,2021年4月,其销售生猪83.79万头,环比减少1.87%,同比增加169.94%;收入为19.01亿元,环比下降12.84%,同比增加64.02%;商品猪销售均价21.56元/公斤,环比下降8.26%,同比下滑34.43%。

可以看到,该公司商品猪销售均价同比及环比增速全部呈现出下滑的趋势。

与此同时,猪肉价格也处于下降通道。据国家统计局此前发布的数据显示,2021年4月,猪肉价格下降21.4%,降幅比上月扩大3.0个百分点。同时,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2021年5月中旬与5月上旬相比,33种产品价格上涨,13种下降,4种持平;生猪(外三元)本期价格18.5元/千克,环比下降8%。

以此来看,在猪价下跌的大环境下,自育种猪、仔猪的数量及质量成为新希望能否在此竞争背景下突围的关键。

《投资时报》研究员通过查阅公开资料注意到,在能繁母猪数量方面,目前该公司能繁母猪存栏约110万头,截止到今年4月底,能繁母猪中接近一半为外购,这在一定程度上使得其今年第一季度自繁仔猪育肥完全成本有所增加至20元/公斤;在毛利率方面,大量的外购仔猪、种猪导致该公司肥猪成本较高,毛利率较行业内龙头企业有一定的差距。

数据显示,2020年,该公司养猪产业毛利率为23.13%,同比下滑15.4个百分点,同期牧原食品股份有限公司(下称牧原股份,002714.SZ)生猪业务毛利率则为62.09%,同比上涨25.04个百分点;江西正邦科技股份有限公司(下称正邦科技,002157.SZ)养猪业务毛利率为27.42%,同比增加6.77个百分点。

对于如何控制养殖成本、生猪出栏量未来三至五年的规模增长指引,以及生猪存栏量、配种等是否能够支持上述增长等相关问题,该公司向《投资时报》研究员表示,“公司在发展节奏和经营思路上做了很大的转变和调整,2021年计划出栏数暂时没法公布。未来,随着产能释放,母猪自有率会提高,每月断奶猪苗现在120万,很快超过150万,每月配种窝数4月28万多,5月份以后会持续在30万以上,会持续提高,外购猪苗育肥比例快速下降,甚至在局部区域完全实现自培”。

新希望2020年4月至2021年4月各个月份商品猪价格

数据来源:根据公司公开资料整理

资产负债率上行

近几年,新希望资产负债率呈现出不断攀升的态势。

据年报数据显示,截至2020年12月底,该公司资产负债率为53.06%,同比增加3.9个百分点,而当期同行业可比上市公司资产负债率的平均值仅为42.13%,明显低于新希望相应数据表现。

若纵向分析来看,《投资时报》研究员注意到,2015年至2020年,该公司资产负债率处于连续上升通道,由31.46%上涨至53.06%,涨幅超20个百分点,且其2020年53.06%的资产负债率为上市以来最高点。

需要注意的是,2021年第一季度,该公司资产负债率仍然呈现出上行趋势。截至2021年一季度末,该公司资产负债率为60.56%,不仅同比增加6.39个百分点,且若以第一季度单季为分析基准来看,已经连续5年处于上涨通道。

具体到总负债方面,据Wind数据显示,该公司2021年第一季度的负债总额为783.41亿元,相较上年同期的421.41亿元大幅增加了362亿元,增幅高达 85.9%。其中,流动负债为377.08亿元,较上年同期的275.18亿元增长37.03%。

参与评论