近三个月以来,梦百合股价处于下跌通道,虽偶有反弹,但未改下跌趋势。截至2021年5月17日,梦百合收盘于28元/股,较3月前的阶段高点下挫超四成

《投资时报》研究员 王子西

作为一家致力于提升人类睡眠品质的家居用品企业,梦百合家居科技股份有限公司(下称梦百合,603313.SH)2020年利润增长不佳。对比其历史业绩不难发现,其盈利趋弱的原因竟与前些年惊人相似。

数据显示,截至2020年末及2021年一季度末,梦百合营收分别为65.30亿元、18.89亿元,同比增长70.43%、78.52%。不过,如若剔除收购MOR Furniture For Less, Inc.(下称MOR)并表影响,2020年其收入增速或仅为37%左右。

事实上,相比营收增长,其归母净利润表现却并不亮眼。受汇兑损失、原材料涨价、费用大增等多项因素压制,2020年,梦百合归母净利润仅为3.79亿元,同比微增1.31%。时至2021年3月末,其一季度归母净利润同比减少31.16%,仅录得0.55亿元。

对比历史数据,不难看到,2017年梦百合营收增近36%,但同样受化工料价格大涨、美元与人民币的汇兑损失增加影响,导致其归母净利润录得1.56亿元,同比减少22.23%。

此外,今年4月15日,该公司控股股东倪张根质押783万股,质押时间至2022年4月15日,质押融资用途为支持其或拥有84.5%权益的企业融资。截至4月16日,倪张根已累计质押8553万股,占其持股数量的46.38%,占公司总股本22.80%。

而在二级市场,近三个月以来,梦百合股价处于下跌通道,虽偶有反弹,但未改下跌趋势。截至2021年5月17日,梦百合收盘于28元/股(不复权,下同),较3月前的阶段高点下挫超四成。

考虑到5月底,其定向增发配售股份2560万股将上市流通,届时,又会对其股价造成何种影响?如若股价继续下跌,质押风险是否加大?此外,对于其业务收入主要来自外销,海外尚存不稳定因素,而原材料价格、汇兑影响、费用管控等因素,或都对其利润形成“压制”,其未来业绩发展趋势如何?

针对毛利率下滑、费用管控以及质押风险等,《投资时报》研究员电邮沟通提纲至公司相关部门,但截至发稿尚未收到回复。

梦百合近一年股价走势(元/股)

数据来源:Wind

床垫、枕头毛利率下滑

公开资料显示,梦百合是一家专业从事记忆绵床垫等系列产品的研发、生产和销售的企业,其产品主要有记忆绵床垫、记忆绵枕头、电动床、沙发等。

记忆绵家居制品作为新兴消费品,市场需求受居民收入水平的影响程度较高,在欧美等发达地区及国家,该类产品推广时间长、市场认知和接受度较高;而在国内,其尚处于产品导入期。事实上,梦百合的收入主要来源于海外。

年报显示,2016年至2020年,梦百合主营业务海外收入分别为14.49亿元、19.12亿元、25.17亿元、30.87亿元和55.45亿元;反观国内收入,由2.71亿元增至8.09亿元,占主营业务收入的比值始终未高于19%。

显然,海外收入贡献助推其总营收持续增长,由2016年的17.23亿元增至2020年的65.30亿元,增速分别为25.11%、35.74%、30.39%、25.65%和70.43%。而2020年,其所收购的MOR实现收入15.0亿元,按梦百合持有85%权益粗略计算,MOR并表贡献收入或为12.75亿元,如若剔除此部分收入,该年度收入增速或为37%左右。

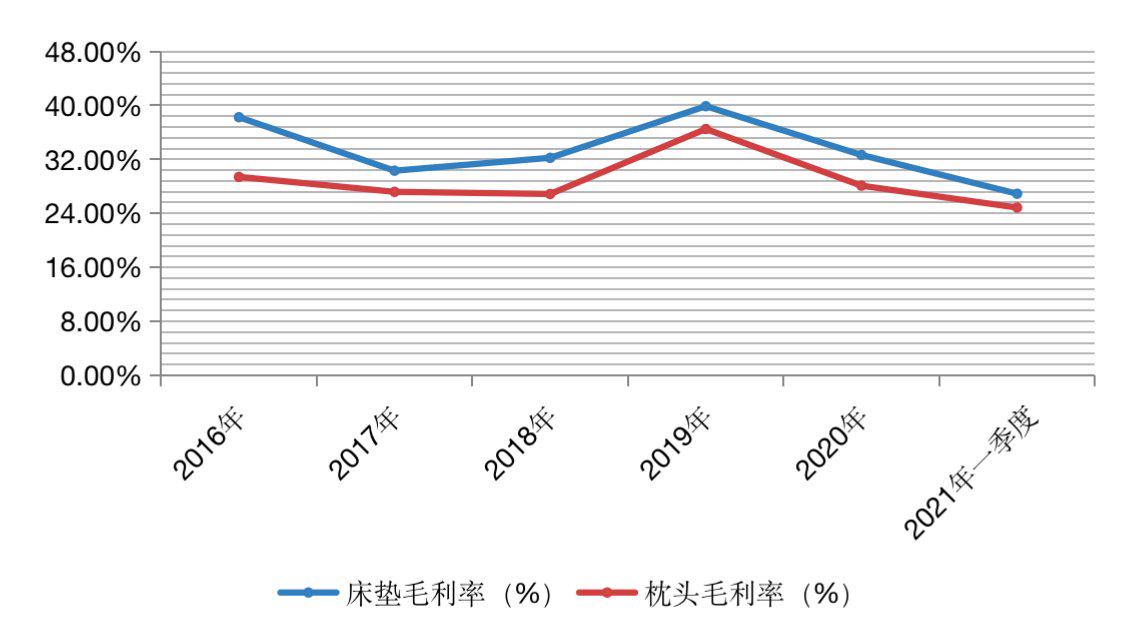

此外,原材料端涨价导致的成本提升,使其2020年主要产品毛利率表现并不亮眼。其中,主要产品床垫、枕头的毛利率为32.65%、28.10%,较上年分别减少7.22、8.40个百分点。时至2021年3月末,上述产品的毛利率下滑现象仍未停止,仅为26.91%、24.86%。综合来看,截至2021年3月末,其整体毛利率已经下缩至28.91%,较2017年末的毛利率还略低。

梦百合近年来床垫及枕头毛利率情况

数据来源:公司年报及公告

盈利能力不稳定

事实上,除了成本增高外,该公司费用管控能力也制约其利润的增长。

数据显示,2020年,梦百合销售费用、管理费用、研发费用及财务费用分别为8.82亿元、4.61亿元、1.10亿元和2.50亿元,除研发费用同比略增近9个百分点,其他“三费”同比增幅分别为41.15%、104.96%和743.84%。对于财务费用的大增,该公司表示,主要是汇兑损益增加以及并购MOR支付大额应收款手续费所致。

而收购MOR所带来的费用影响,并没有“止步”于2020年末。一季报数据显示,截至2021年3月末,其管理费用、财务费用同比大增128.51%、334.75%,均与收购有关。如若再叠加同期其他费用的增长,梦百合的期间费用率已达26.75%,较2020年末的26.07%再升0.68个百分点。

事实上,即便不考虑收购影响,该公司近年来销售费用、管理费用也呈现“单边”上扬态势,且增幅高于收入。年报数据显示,2018年、2019年,其销售费用为4.01亿元、6.25亿元,同比增幅42.01%、55.72%;管理费用为1.60亿元、2.25亿元,同比增幅35.84%、40.09%,显然,相关费用持续增长,且增幅大于收入,大概率会侵占其利润空间。

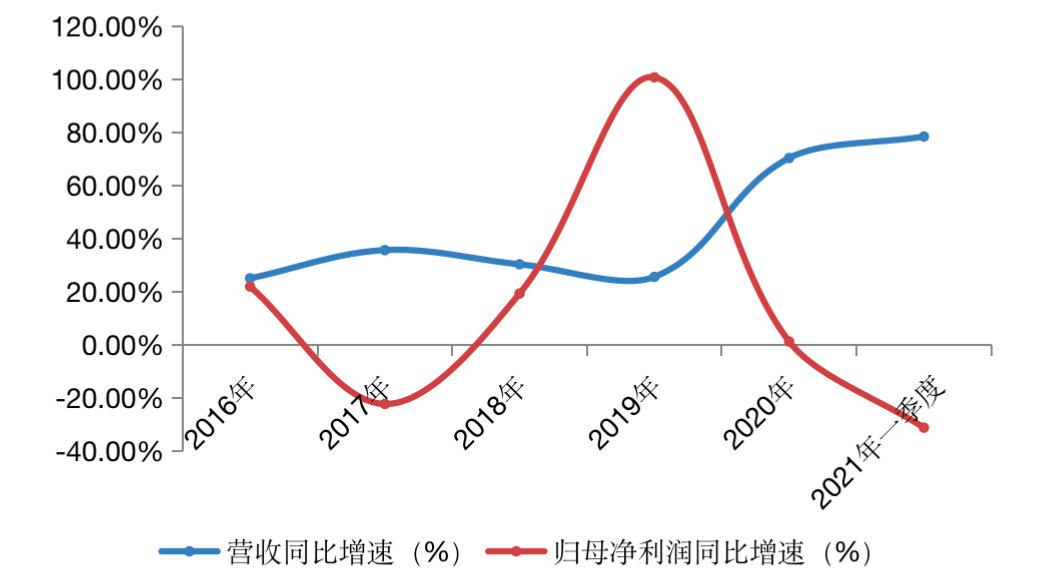

如若再结合海外不稳定因素、存货跌价等影响,梦百合的盈利能力并不理想。Wind数据显示,2016年至2019年,其归母净利润同比变动幅度为22.0%、-22.23%、19.39%、100.82%,与收入增幅相比盈利能力极不稳定。

时至2020年末、2021年3月末,其归母净利润录得为3.79亿元、0.56亿元,同比变动幅度又大幅缩至1.31%、-31.16%。综上来看,影响该公司2020年利润空间的因素,主要就是原材料涨价、成本上升、汇兑损失、费用管控趋弱等。而查阅其此前资料不难发现,2020年该公司归母净利润下滑的主因,竟与2017年惊人相似。

梦百合近几年营收及归母净利润同比增速

数据来源:Wind

控股股东累计质押8553万股

另外,4月15日,该公司控股股东倪张根质押783万股,质押时间至2022年4月15日,此次质押融资用途为支持江苏江山红化纤有限责任公司(下称江苏江山红)生产经营。按照截至2021年1月6日总股本计算,此次质押比例占公司总股本的2.09%,占其所持股份比例为4.25%。

截至4月16日,倪张根持有该公司1.844亿股,占总股本的49.16%;其已累计质押8553万股,占其持股数量的46.38%,占公司总股本22.80%。

《投资时报》研究员留意到,天眼查信息显示,江苏江山红经营范围为尼龙切片、锦纶丝制造销售等。2021年3月16日,江苏江山红投资人发生变更,新增倪张根、海安通宇新材料科技合伙企业(有限合伙)(下称海安通宇)等,倪张根持有海安通宇95%股份,也就是说,倪张根直接间接拥有江苏江山红84.5%权益。换言之,此次质押更多是个人融资。

从二级市场看,梦百合股价从今年2月18日的阶段高点48.95元/股起,便步入下跌通道。截至5月17日,其收盘价为28元/股,累计下跌幅度超四成。

而在5月31日,梦百合定向增发配售股份2560万股将上市流通,定向增发股上市流通后,会对股价带来怎样的冲击?如若股价继续下跌,是否存在质押强制平仓风险、股权不稳定风险?相关情况值得持续关注。

参与评论