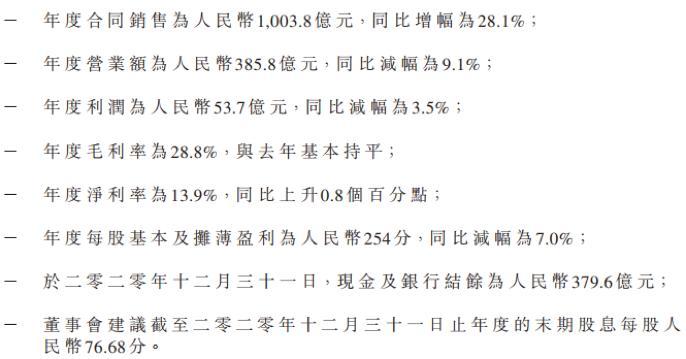

2020年,时代中国营业额和利润分别为385.8亿元及53.7亿元,同比下滑9.1%和3.5%,这是公司近10年来首次出现年度营收利润双降情况

《投资时报》研究员 殷玉佳

地产行业风云变幻向来引人注目。

2020年下半年以来,房地产调控升级,包括重点房企融资管理新规(三道红线)、房地产贷款集中度政策、重点城市供地“双集中”等在内的一系列重磅政策接续出炉。行业迈入“管理红利时代”,房屋回归居住属性、房地产回归实业属性是明确且清晰的趋势。

在这一背景下,各大上市房企2020年业绩也呈现出多样化状况。如时代中国控股有限公司(下称时代中国,1233.HK)2020年就实现合同销售额1003.8亿元,首破千亿,同比增速达到28.1%。

但是,从营收、利润指标来看,年内该公司营业额和利润分别实现385.8亿元、53.7亿元,同比下滑9.1%、3.5%。这也是该公司近10年来首次出现年度营收利润双降情况。

此外数据显示,2020年时代中国剔除预收账款的资产负债率约为79%,踩中一条红线。

业绩发布当日即3月23日,时代中国股价走低,日跌幅达3.7%。在接下来的几日中,该股震荡下跌。截至4月7日收盘,其股价收于11.2港元/股,总市值为217亿港元。

分析人士认为,随着监管思路逐渐明确,政策对于房地产企业预收款项的限制只会越来越严。2014年至2020年,时代中国合同销售额从150亿元一路升至1003.8亿元,年复合增长率高达31.2%。但看似亮眼的千亿业绩背后,释放的信号却不似从前。在房地产行业回归实业的大背景下,时代中国如何维持增长?

针对相关问题,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未收到回复。

时代中国2020年年度业绩摘要

数据来源:公司财报

资产负债率踩红线

2020年8月20日,央行、住建部召集12家房企与证监会、银保监会、外汇管理局、交易商协会等机构召开座谈会,研究进一步落实房地产长效机制,最终形成重点房地产企业资金监测和融资管理规则。其中的融资管理规则正是此前业内多次传闻的“三道红线”政策。房地产行业的深刻变革已然开始。

“三道红线”具体指监管层根据负债率等指标为房地产企业划定的红线——剔除预收款后资产负债率大于70%、净负债率大于100%、现金短债比小于1倍者即为“踩线”。根据“踩线”的数量,房企被分为“红橙黄绿”四挡,并以此来划定其融资时有息负债年增速的上限。

其中,“踩一道线”的黄色档房企,有息负债年增速上限为10%。时代中国正属于黄档房企。

数据显示,截至2020年末,该公司净负债比率为65.6%,较2019年下降1.6个百分点,现金短债比为2.1倍,均未踩线。但其剔除预收款后的资产负债率目前未达标,约为79%。对此,时代中国董事会主席岑钊雄对外表示,未来2年会逐步下降红线指标,使其达标。

《投资时报》研究员注意到,Wind数据显示,2018年—2020年三年间,时代中国资产负债率一路上升,分别为74.97%、77.84%及81.26%,且有扩大之势。

具体来看,同期该公司总资产分别为1290.5亿元、1611.0亿元及1915.0亿元,同比增长率分别为27.30%、24.83%及18.87%。三年间总资产增幅明显下降。

而在总资产同比增长率放缓的同时,其总负债逐步攀升。2018年—2020年三年间,时代中国负债总额分别为967.6亿元、1253.9亿元及1556.2亿元,同比增长率分别为31.76%、29.60%及24.10%。尽管负债总额同比增速趋缓,但同期增幅依然高于总资产增速。

此外,《投资时报》研究员发现,2020年下半年,时代中国发行了多支境外企业债。债券代码为40296.HK和40296x.HK的债券,起息日为2020年7月8日,期限为5年,发行规模合计为5.5亿美元,发行利率同为6.75%。而后,时代中国又发行了债券代码为40389.HK和40389x.HK的债券,起息日为2020年9月22日,期限为6年,发行规模合计为4.5亿美元,发行利率同为6.2%。该公司还发行了一只债券代码为4.213.HK的一年期债券,起息日为2020年5月6日,发行利率为6%。

值得注意的是,自2018年起,时代中国仅境外企业债的发行规模就已经达到10亿美元级别。而截至2020年末,该公司计息银行及其他借款及应付利息,共计达624.7亿元,较2019年的541.1亿元,同比增长13.38%。其偿债压力可见一斑。

营收利润双降

高负债压力下,时代中国合同销售额实现了千亿突破。2020年,其全年实现合同销售额1003.8亿元,超额完成823亿元年度目标,同比增长28.1%。

不过合同销售额的增长,对其营收利润的贡献仍然有限。

数据显示,2020年,时代中国营业额和利润分别为385.8亿元及53.7亿元,同比下滑9.1%和3.5%。这是该公司近10年来首次出现年度营收利润双降情况。

同时,该公司毛利也由2019年的124.4亿元降至2020年的111.0亿元,减少13.4亿元,降幅达10.7%。2020年28.8%的毛利率亦较上年的29.3%减少0.5个百分点。该公司称,毛利率下滑主要因产品收入确认比例较2019年下降所致。

《投资时报》研究员注意到,时代中国的营收主要由物业开发、城市更新及物业租赁和转租三大板块组成。其中,第一大营收来源物业开发业务2020年营收为326.7亿元,较2019年的390.8亿元下滑16.39%。

而2020年上半年,时代中国没有实现城市更新项目的转化,未产生毛利贡献。进入2020下半年,随着疫情缓解,经济逐渐复苏,城市更新业务板块也随之恢复,共取得收入54.8亿元。2019年,该公司城市更新业务的营收为21.7亿元,同比增长152.5%。2020年,城市更新业务收入占总营收比例为14.2%。而2019年,该业务占总营收的比例仅为5.1%。

尽管2020年,城市更新业务增长显著,但由于总营收占比较低,目前对业绩的贡献率仍不足以支撑总营收的增长。该业务作为时代中国重点布局的板块,2018年才正式产生营收,其后劲究竟如何,仍待时间考验。

?

相关文章