近几年,长春高新业绩增长更多倚重于子公司金赛药业。但在业绩提升的同时,该子公司的收入及利润增速已有放缓趋势

《投资时报》研究员 王子西

五个交易日,股价累计下跌超两成,总市值缩水429亿元,“药茅”股价大幅下挫的背后,隐藏着怎样的市场逻辑?

5月21日,市场传闻广东开展省级联盟采购工作,该集采目录品种或涉及重组人生长激素。而长春高新技术产业(集团)股份有限公司(下称长春高新,000661.SZ)正是重组人生长激素的龙头企业。受此消息影响,当天其股价应声而落,收于跌停;而21日晚间,一则减持公告进一步在消息面上发酵。

5月25日晚间,长春高新公告称,董事长马骥、监事赵树平分别以433元/股(不复权,下同)、433.25元/股均价,在当日购入5700股、1100股公司股票。不过,上述二人的增持行为并未立即起到稳定股价作用。5月28日,长春高新收于400元/股,五个交易日股价累计下跌近24%。5月31日,该公司股价微涨至410.61元/股。

值得注意的是,集采及股东减持或只是消息面影响,该公司股价下挫背后,或隐藏着资本市场对其未来发展的判断。由于目前国内生长激素主要有粉针、水针及长效水针三种剂型,而长春高新的核心子公司长春金赛药业有限责任公司(下称金赛药业)的主要产品为重组人生长激素各种剂型。

据年报数据显示,近几年,长春高新业绩增长更多依重于金赛药业的贡献,且子公司金赛药业的业绩虽呈持续提升,但收入及净利润增速却有放缓趋势。

此外,有报告显示,未来几年,长效重组人生长激素将稳定占据绝大部分的市场份额,且该产品市场增速预计将远快于整体重组人生长激素市场。而目前来看,长春高新核心子公司的长效水针收入占比远不及水针产品,如若再结合该领域的“入局者”,市场竞争或渐渐加剧。占据市场优势的长春高新,能否保持领先地位,或是资本市场担心所在。

对此,长春高新回复《投资时报》表示,公司将积极推动长效生长激素产品销售,力争实现长效产品占比提升,粉针占比逐年减少。

长春高新近半年股票走势(元/股)

数据来源:Wind

生长激素增速或放缓

公开资料显示,长春高新业务板块主要有基因工程制药业务、生物疫苗业务、中成药业务以及房地产业务板块。其中,子公司金赛药业主要从事基因工程生物药品的研发、产销,主要产品为注射用重组人生长激素(粉针剂)、重组人生长激素注射液(水针剂)、聚乙二醇重组人生长激素注射液(长效水针剂)等人生长激素系列产品及辅助生殖、妇女健康等领域产品。

而其子公司长春百克生物科技股份公司(下称百克生物)主要从事人用疫苗的研发、产销,子公司吉林华康药业股份有限公司(下称华康药业)主要从事中药的研发及产销,产品涵盖心脑血管、中药抗炎及妇儿等产品线。

年报数据显示,2016年至2020年,金赛药业实现收入依次为13.79亿元、20.84亿元、31.96亿元、48.22亿元和58.03亿元;而百克生物收入分别为3.46亿元、7.35亿元、10.32亿元、10.0亿元和14.33亿元,华康药业的收入则为5.93亿元、6.52亿元、5.28亿元、5.80亿元、5.83亿元。

对应上述各年度,长春高新总营收为28.97亿元、41.02亿元、53.75亿元、73.74亿元和85.77亿元。经计算可看到,近五年来,金赛药业的收入占比约为47.61%、50.80%、59.46%、65.39%、67.66%;而百克生物的收入占比基本上介于11%—19%左右,华康药业的收入占比则由20.46%逐年递减至6.80%。

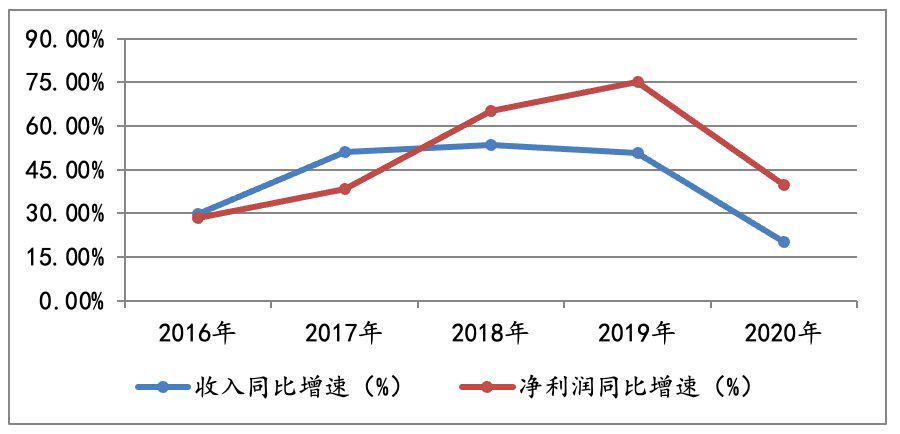

显然,近几年长春高新的业绩增长更多地依重于重组人生长激素产品系列。不过,值得注意的是,虽然子公司金赛药业的业绩贡献呈持续攀升,但其收入及净利润增速却有放缓趋势。

据年度数据显示,2016年至2020年,金赛药业收入同比增速分别为29.93%、51.09%、53.36%、50.87%和20.34%;实现净利润虽由4.96亿元增至27.60亿元,但同比增速为28.51%、38.3%、65.08%、75.08%、39.66%,可以看到两大业绩指标均增速均呈现“抛物线”形态。

针对子公司金赛药业业绩增速放缓问题,《投资时报》研究员电邮沟通提纲至该公司,长春高新回复称,随着公司业绩不断提升,增速的提升必然难度越来越大。但目前,金赛药业在生长激素领域仍具一定领先优势。公司将努力发挥好品牌优势、技术优势,积极部署营销模式创新和营销政策优化,努力做好企业发展经营工作。

长春新高子公司金赛药业收入及净利润同比变动情况

?

?

数据来源:公司年报

长效水针收入占比不高

事实上,长春高新面临的发展难题,还有重组人生长激素的市场竞争格局已悄然变化。

根据Pharmacodia(药渡)的一份报告,青春期前生长激素缺乏症的市场将分三个阶段发展。2018年至2023年是长效重组人生长激素的市场培育期,在此期间,短效药仍主导市场;2023年至2028年是长效重组人生长激素的快速生长期;2028年到2033年,长效药将稳定占据该领域绝大部分的市场份额。换言之,由于多年临床、患者教育以及负担能力和需求提升,长效药的市场增速预计将远快于整体重组人生长激素市场。

事实上,在5月21日的投资者活动中,长春高新表示,目前子公司金赛药业收入中,粉针产品占比约8%—9%,水针产品为70%,长效水针产品占比在12%至13%左右。也就是说,作为国内重组人生长激素的龙头药企,金赛药业的业绩贡献更多来自于水针产品,长效产品收入占比并不高。

此外,公开资料显示,安科生物(300009.SZ)水针补全规格的补充申请,有望于今年年中获批,其长效水针生产线安装调试工作也已完成。特宝生物(688278.SH)的“Y型聚乙二醇重组人生长激素(YPEG-GH)”项目已开展Ⅱ/Ⅲ期临床研究;而华润三九(000999.SZ)与国际药企诺和诺德达成合作,共同在国内推广重组人生长激素产品诺泽。另外,在此“赛道”上,还有维昇药业、天境生物(IMAB.O)、亿帆医药(002019.SZ)等企业。

也就是说,伴随市场竞争加剧及长效重组人生长激素的市占率预计逐渐提高,长远来看,金赛药业现有市场优势或将逐渐减弱,生长激素领域或进入众企分食蛋糕的局面。而依重于金赛药业的长春高新,其未来业绩还能否保持高速增长值得持续关注。

参与评论