2021年一季度,巨人网络延续此前营收持续下滑的颓势,当季营收同比下滑18.14%至5.67亿元。同期,其3.20亿元归母利润也不及两年前

《投资时报》研究员 吕贡

日前,巨人网络集团股份有限公司(下称巨人网络,002558.SZ)CEO吴萌分享了近两年对游戏行业与公司的一些思考。

除了提到当期行业趋势、公司未来规划等以外,还谈及对于公司目前存在的一些问题的忧虑,主要包括领头人如何带团队做产品以及产品聚焦等方面,并表示,对公司现状并不满意。

《投资时报》研究员就此进一步查阅资料及公司近年来财报发现,作为一家主营游戏的公司,巨人网络2018年营收同比虽有30.03%的增长,但却大部分归功于互联网金融服务业务。进入2019年后,长期依赖于《征途》系列和《球球大作战》两款老游戏的巨人网络,游戏收入及总营收在进入2019年后均陷入逐年下滑态势,且2019年营收净利出现双降。

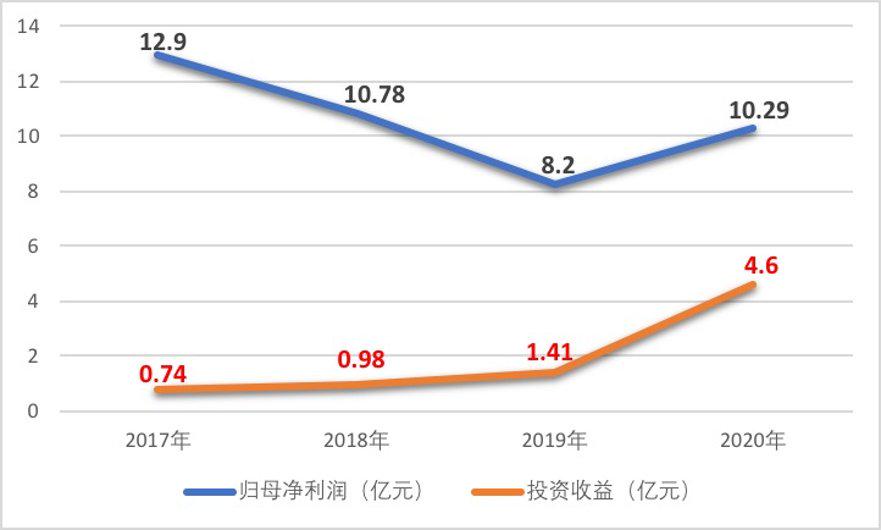

进入2020年,巨人网络全年营收持续下滑,但归母净利润却转降为增,达到10.29亿元,相较上年同期增加超两亿元。而该公司当年度实现的投资收益占利润总额比重也出现大幅上涨,超过四成。这是否意味着该公司2020年利润的增长或是依靠当年度的投资收益?

《投资时报》研究员注意到,近来,巨人网络还缩减了公司的研发团队及研发费用,在研发费用方面,该公司与其同处于游戏行业的芜湖三七互娱网络科技集团股份有限公司(下称三七互娱,002555.SZ)和完美世界股份有限公司(下称完美世界,002624.SZ)拉开了较大差距。有业内人士分析认为,这或是造成该公司游戏收入与上述同行业公司相差甚远的原因之一。

进入2021年后,巨人网络业绩疲软的情况仍未得到较大改善,一季度营收延续此前下滑趋势,归母净利润也仅有小幅增长,利润均不及前两年(2017年、2018年)一季度数值。

除了业绩疲软、研发缩减外,巨人网络在公司经营方面还存在依赖老IP、手游布局不尽人意的问题。

针对前述情况,《投资时报》研究员向巨人网络寻求沟通,该公司并未就具体问题作出回应,仅表示可参考公司公告内容。

利润增长靠投资收益?

2020年,巨人网络全年营业收入同比下降13.77%至22.17亿元,降幅虽较上一年同期有所收窄,但仍处于下滑态势。在5月20日召开的股东大会上,有股东表达了对公司营收持续下滑的担忧。

对此,该公司CFO孟玮回应称,“过去三年公司收入是出现了下滑,主要原因是没有拿出非常好的、新的爆款作品。游戏这个行业,不像制造业或者互联网平台,它主要是靠产品驱动,有好的新产品上线,公司收入就会取得很好的增长,而没有产品上线的时候,会有一定的增长压力。”

不过与此相对应的是,巨人网络2020年的归母净利润则一改2018年和2019年的持续下滑态势,同比增长25.48%至10.29亿元。

值得关注的是,巨人网络2020年的投资收益达到4.60亿元,而该公司2018年、2019年同期的投资收益分别仅有0.98亿元和1.41亿元,短短两年时间增加超三亿元。并且,占当期利润总额的比重也由2018年的8.07%、2019年的15.81%上涨至2020年的42.28%。

《投资时报》研究员进一步梳理该公司近年来财报数据发现,巨人网络的归母净利润呈现逐年递减趋势,2017年至2019年分别为12.90亿元、10.78亿元和8.20亿元。并且,同比降幅也由2018年的16.44%进一步扩大至2019年的23.94%。

这是否意味着巨人网络2020年利润的转降为增多是依靠当年度的投资收益?若除去投资收益,该公司2020年归母净利润是否仍会继续延续前两年的下滑态势?

另外,进入2021年后,巨人网络的营收仍未扭转此前持续下滑态势,一季度同比下滑18.14%至5.67亿元,归母净利润也仅同比微增1.20%,而3.20亿元的利润均不及前两年第一季度数值(2017年第一季度为3.39亿元,2018年第一季度为3.42亿元)。那么,在2021年之后的几个季度里,巨人网络能否扭转上述局面,全年实现营收净利的双增?

针对上述问题,《投资时报》研究员向巨人网络寻求沟通,该公司并未就具体问题作出回应。

巨人网络2017年至2020年归母净利润及投资收益情况

数据来源:公司财报

依赖老IP 游戏收入连降

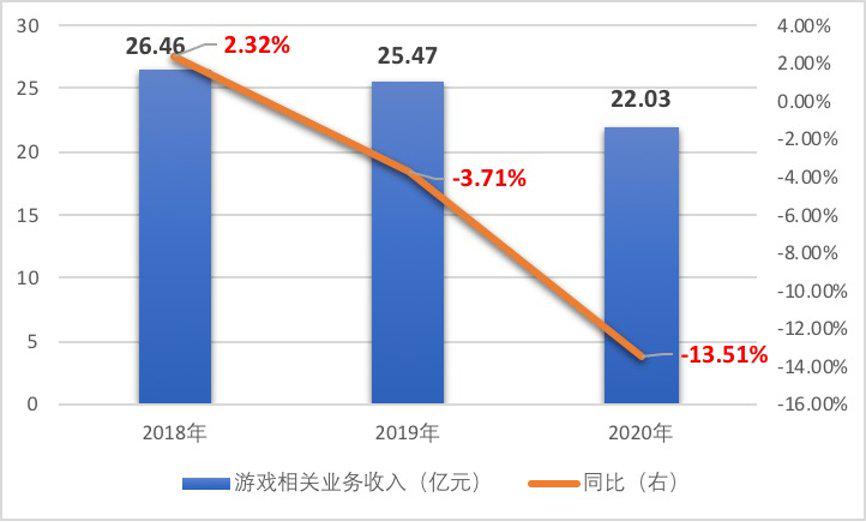

作为国内老牌游戏公司,游戏的研发与运营一直是巨人网络较为看重的主营业务,也撑起了该公司大部分的营收。近年来,除2018年占比突降至70%以外,2019年和2020年巨人网络游戏相关业务收入所占当期总营收的比重均高至99%以上,分别达99.07%和99.37%。

具体分板块来看,巨人网络曾分别于2006年和2015年推出《征途》(电脑端网络游戏)以及《球球大作战》(移动端网络游戏),前者开创了游戏免费、道具付费的先河,而后者成为行业内的知名IP。

据财报信息显示,虽然巨人网络推出过多款游戏精品大作,但发展至2020年,《征途》系列和《球球大作战》仍构成该公司两大主要产品线。换言之,巨人网络目前仍然依靠这两款老游戏支撑大部分营收。

有业内人士分析认为,每款游戏都存在生命周期,巨人网络对于两款老游戏的依赖,或是造成其近年来营收持续下滑的原因之一。据财报数据披露,自2018年起,巨人网络游戏相关业务所带来的收入便陷入逐年下滑态势,由2018年的26.46亿元一路降至2019年的25.47亿元和2020年的22.03亿元,并且同比降幅也由2019年的3.71%扩大至2020年的13.51%。

但2018年至2020年期间,行业内竞品却完成爆发式增长。据悉,与巨人网络同处于游戏行业的三七互娱游戏方面的收入由72.47亿元增至144.00亿元,完美世界游戏收入则由54.21亿元增至92.62亿元。

近年来,手游迎来快速发展时代,如腾讯旗下的《王者荣耀》《和平精英》,又如网易旗下的《阴阳师》等。但巨人网络在手游方面的表现却并不理想。据财报数据披露,该公司2020年移动端网络游戏收入转增为减,同比下滑21.31%至11.48亿元,降幅高于公司全年总营收降幅。

事实上,近年来巨人网络在手游方面(移动端网络游戏)所取得的收入同比增速长期处于放缓态势,由2016年的109.43%一路降至2017年的47.74%、2018年的3.03%和2019年的0.23%。时至2020年转增为减。

巨人网络2018年至2020年游戏相关业务收入及增速情况

数据来源:公司财报

人员流失 研发投入下滑

除了业绩低迷外,巨人网络近年员工总数也出现下滑。

数据披露,2018年末该公司的在职员工数量还有2267人,时至2019年末便下滑到2039人,2020年末则进一步降至1681人。并且,同比降幅也由2019年的10.06%扩大至2020年的17.56%。其中,研发人员的数量下滑较大,即由2018年的1635人一路下滑至2019年的1537人、2020年的1191人。

在人员流失的同时,巨人网络还缩减了研发投入。该公司2020年的研发费用仅有7.21亿元,同比下降了11.10%。人员的流失加上研发的缩减,或并不利于其之后的经营发展。

从横向对比来看,在2018年至2020年期间,巨人网络的研发费用最高时仅达到2019年的8.11亿元,而与其处于同行业的三七互娱和完美世界在此期间的研发费用最高时分别达11.13亿元和15.89亿元,远超巨人网络。

参与评论