2020年,顺鑫农业归母净利润下跌48.1%,创下近9年来新低。在酒类业务中,其高档、中档及低档白酒毛利率全线下挫,地产业务则继续亏损,而毛利率仅为2.7%的猪肉业务也面临着猪价下跌周期的不利局面

《投资时报》研究员 林申

白酒毛利率下滑、猪肉价格下跌、地产业务持续亏损,北京顺鑫农业股份有限公司(下称顺鑫农业,000860.SZ)近来发展并不顺遂。

日前,顺鑫农业披露了2020年年度报告。数据显示,2020年其业绩呈现出增收不增利的现象,其中营收同比增长4.1%,归母净利润同比下滑48.1%。

分业务条线来看,2020年其白酒业务实现营收101.85亿元,同比减少1.01%;屠宰行业营收为42.09亿元,同比增加24.92%;其他业务实现营收11.17亿元,同比下降9.99%。

可以看到,除屠宰行业营收有所增加外,该公司白酒及其他业务营收全部处于下降状态。

需要注意的是,屠宰业务营收虽然呈现出同比增加的趋势,但该项业务毛利率仅为2.7%,对其当期利润贡献相对有限。同时,近期猪价放量下跌,多地猪价破10元/斤关口,并预计猪价或将继续走低,这也将对该公司猪肉板块营收造成不利影响。

对于净利润下挫及未来业务发展规划等相关事宜,《投资时报》研究员电邮沟通提纲至公司相关部门,但截至发稿尚未收到回复。

增收不增利

2020年,顺鑫农业归母净利润同比下滑48.1%,这一接近腰斩的盈利水平,让投资者不免担忧该公司发展前景。

具体来看,年内其分别实现营收155.11亿元,同比增加4.1%;实现归母净利润4.2亿元,同比下降48.1%。

《投资时报》研究员注意到,若横向分析来看,据Wind数据显示,2020年,行业内所有可比上市公司归母净利润的平均值及中位值分别为8.25%、2.47%,均高于顺鑫农业相应数据表现;纵向分析来看,其2020年-48.1%的归母净利润同比增速则是近九年来新低。

以此来看,无论是在行业中的表现,还是该公司近几年自身的表现,其归母净利润同比增速已经难言乐观,这也从侧面凸显出该公司主营业务比较竞争优势有所趋弱。

对于2020年归母净利润的大幅下滑,该公司曾在业绩说明会中表示,“2020年地产业务亏损扩大是主要原因,我们也在加快去化和退出地产业务的步伐。另外,大家不能外出旅游、不能聚餐等等,也影响了我们定位‘民酒’属性的牛栏山二锅头的消费”。

与此同时,该公司还披露了2021年第一季度业绩报告。数据显示,其业绩呈现出降收增利的态势,其中,营收为54.86亿元,同比减少0.7%;归母净利润为3.73亿元,同比增加5.73%。

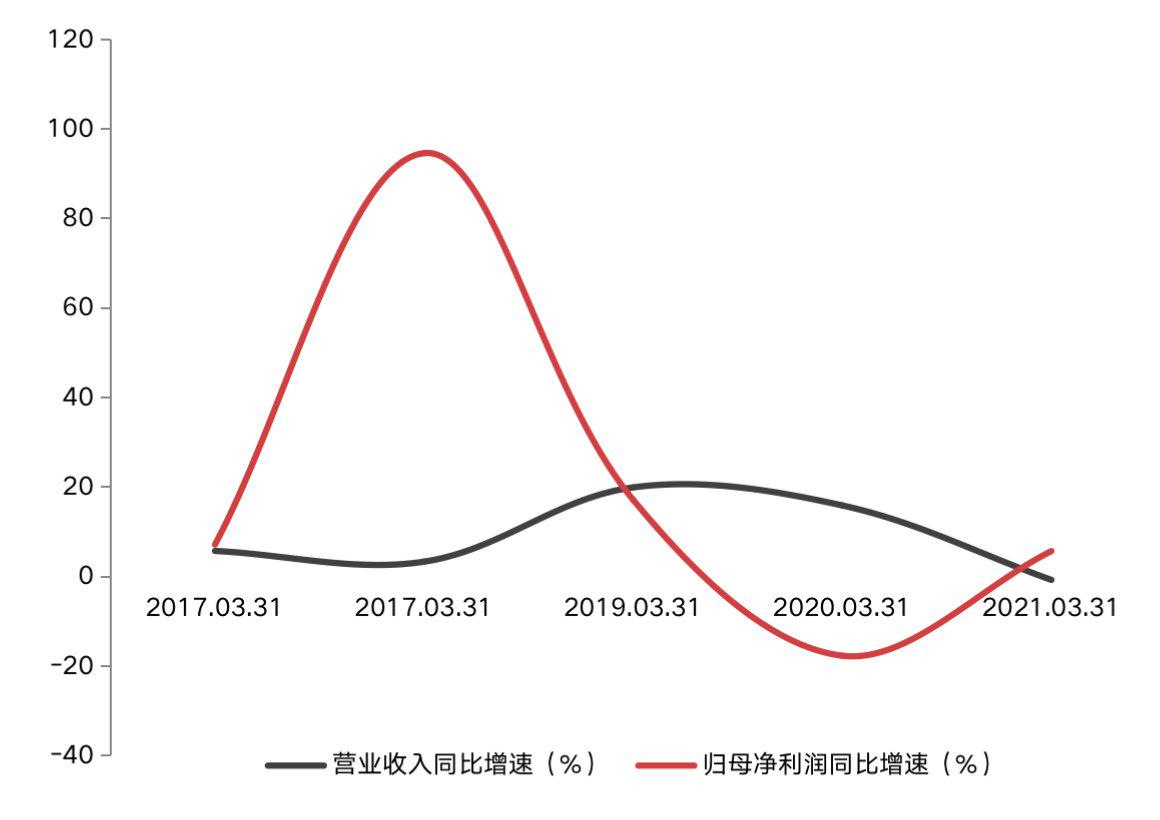

需要注意的是,若进一步将时间维度拉长来看,《投资时报》研究员注意到,近五年,相较于营收同比增速来看,该公司归母净利润同比增速波幅更大,这也从侧面凸显出其主营业务盈利稳健性欠佳。

顺鑫农业2017年至2021年各年第一季度营收及归母净利润同比增速

数据来源:根据公开资料整理

白酒板块表现不佳

作为顺鑫农业第一大产业布局,其白酒业务表现缺乏亮点。

公开资料显示,目前该公司白酒涵盖高档、中档及低档三大档位。其中,高档酒代表系列为经典二锅头、百年牛栏山;中档酒代表为珍品;低档酒代表系列主要有陈酿、传统二锅头。

具体到业绩方面,数据显示,2020年,上述高档、中档及低档白酒共计实现收入101.85亿元,较2019年同期的102.89亿元下滑1.01%;营业成本为61.9亿元,同比上升15.89%,并最终使得毛利率下降8.86个百分点。

若拉长时间周期来看,《投资时报》研究员注意到,2016年至2020年,其白酒业务营业收入及营业成本全部处于连续上涨的通道,其中,营业收入年复合增速为18.28%,营业成本年复合增长率则为33.53%。可以看到,该公司白酒业务营业成本年复合增速明显高于营业收入相应数值,这从一定程度上反映了其白酒业务的盈利实力已经走弱。

具体到毛利率方面,数据显示,无论是按照销售模式划分,还是按照产品类别区分,该公司白酒业务毛利率全部呈现出下滑的趋势。

其中,直销渠道和经销渠道毛利率分别同比下降6.74个百分点、8.87个百分点;高档酒、中档酒及低档酒毛利率分别同比减少0.35个百分点、3.85个百分点及10.53个百分点。

除毛利率全线下挫外,《投资时报》研究员注意到,报告期内,该公司各白酒产品销量表现也难言乐观。其中,42度500ml牛栏山陈酿酒、42度265ml牛栏山陈酿白酒、36度400ml百年牛栏山酒、46度500ml牛栏山二锅头销量分别同比下降1.1%、15.91%、15.56%、1.78%,仅有52度500ml牛栏山陈酿白酒实现33.16%的增长。

此外,考虑到我国中低端酒类消费市场的萎缩,牛栏山等中低端白酒品牌需继续解决产品结构升级问题,同时,该公司光瓶酒产品市场地位并不稳固,除了已卡位的老村长、红星二锅头、劲酒、江小白之外,郎酒、泸州老窖以及汾酒等高端次高端白酒品牌,也正在抢夺这一细分市场。显然地,如何升级产品结构以巩固市场竞争地位是其需要重点思考的战略方向。

剥离地产业务

值得关注的是,在房地产中挣扎许久的顺鑫农业,再次发出剥离地产业务的讯号。

该公司在2020年度业绩说明会中表示,“今年外埠项目有望完成清退,北京项目也在积极推进去化。公司退出地产业务的决心不变,在主动去化的同时,也在寻求整体或部分项目剥离方案,以尽快解决历史遗留问题”。

《投资时报》研究员注意到,这并非其第一次提及退出地产业务。早在2019年年报中,该公司就曾指出,“在地产调控和需求不足的双重挑战下,公司坚持存量房产去化和项目整体处置同步推进的思路,加快资金回笼”。

有分析认为,退出地产业务的决心从一定程度上宣告了该公司地产业务经营的失败。

往前追溯,《投资时报》研究员查阅相关资料注意到,顺鑫农业通过北京顺鑫佳宇房地产开发有限公司(下称顺鑫佳宇)涉足房地产领域,2014年,顺鑫佳宇实现营收11.32亿元,占顺鑫农业总营收的比例约为11.94%;实现净利润0.82亿元,贡献了顺鑫农业归母净利润的22.84%。

进入2015年以来,顺鑫佳宇业绩急转直下,呈现出连续亏损态势,且2015年至2020年合计亏损额超15亿元,严重拖累了顺鑫农业的业绩表现。

除业绩表现难言乐观外,该公司房地产存货也面临过重的局面。年报显示,截至2020年年末,顺鑫农业存货的账面价值72.91亿元,占总资产的33.64%,其中,房地产存货账面价值占存货账面价值比即高达74.05%。在此背景下,该公司退出地产业务之路任重而道远。

参与评论