2021年,喜临门进一步加大技术研发投入费用,在床垫等寝具领域探索和应用新技术,为消费者提供更优质的产品和服务,持续提升消费者深睡质量和延长深睡时间

《投资时报》研究员 卓玛

想睡个好觉到底有多难?

据丁香医生数据研究院发布的《2021国民健康洞察报告》显示,目前有73%的国人存在睡眠困扰。其中,最困扰国人的睡眠问题是睡不沉和睡不着,原因包括睡眠环境不佳、睡眠行为不好和躯体疾病影响等诸多因素。

睡眠,占据人类一生三分之一的时间,但却有越来越多的人深陷睡眠障碍。出现这种情况,除了病理上的原因,也有没有选对合适的床品的因素在其中。

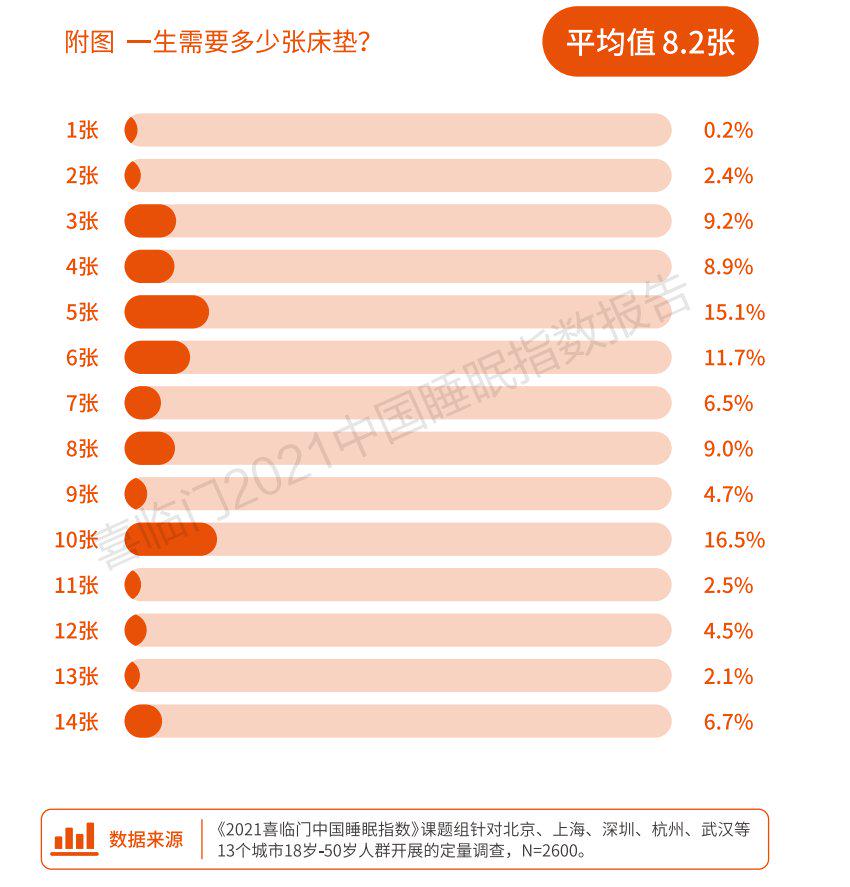

作为国内床垫行业的领军企业,喜临门家具股份有限公司(下称喜临门,603008.SH)近日发布的《2021中国睡眠指数报告》就首次提出“人一生需要睡8张床垫”的更换标准。

事实上,自2013年开始,以“致力于人类的健康睡眠”为使命的喜临门在为消费者不断推出舒适床品的同时,每年都会协同专业机构研究发布中国睡眠指数,记录国人睡眠变迁,显示出高度的社会责任感。

在这一过程中,该公司业绩也迎来持续增长。其2021年第一季度财报显示,Q1营收12.5亿元,在剔除影视业务影响后,其营业收入、归母净利润、扣非净利润同比去年分别增长104%、251%、154%。

受益于行业格局持续改善、软床及配套品增速高、渠道端形成线上线下全面布局以及品牌影响力逐步加大,近半年来,喜临门获得天风证券、东北证券、山西证券、申万宏源等多家券商买入或增持评级。

同时,据Wind数据显示,该公司基金持股数量亦从2019年的1103.59万股增至2020年的4678.67万股,占流通A股比例由4.4%大幅增至截至2020年末的12.1%。据喜临门2021年一季报披露,社保基金一零六组合新进喜临门股东榜,持有其539.76万股股份,占总股本的1.39%,为第九大股东。

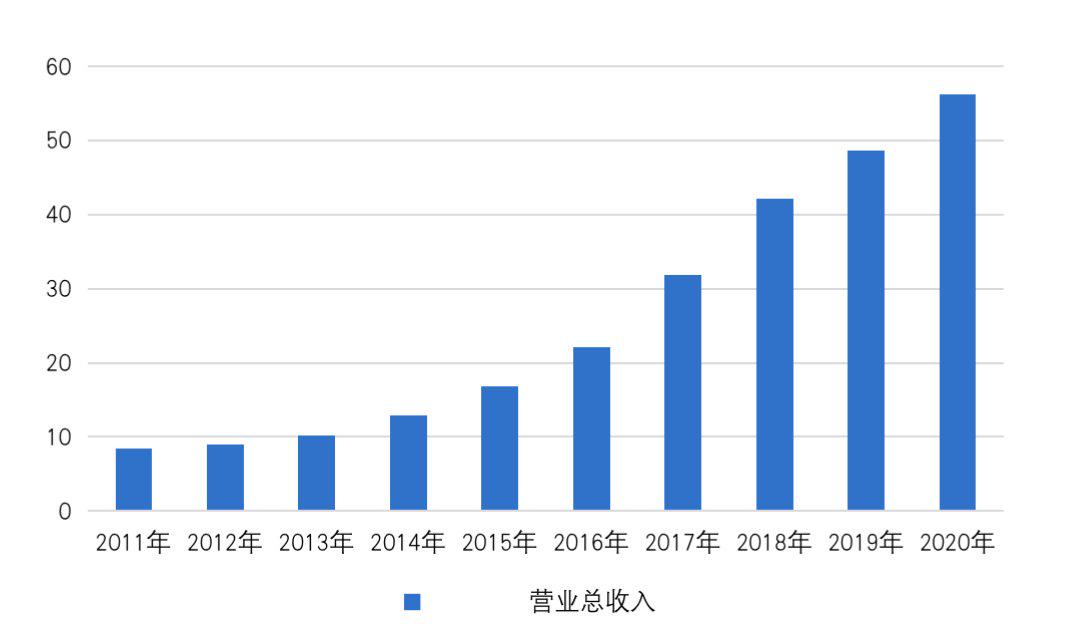

喜临门近十年营业收入情况(亿元)

数据来源:Wind

业绩持续增长

《2021喜临门中国睡眠指数报告》是喜临门第九次发布相关报告。在深入分析12.8亿次国人睡眠行为后,报告形成了后疫情时代覆盖人群最广泛的中国人睡眠画像。

值得注意的是,在最新报告中,喜临门针对北京、上海、深圳等13个城市18-50岁人群,以及北京、上海、广州等5个城市40个典型睡眠人群样本进行了大规模的访谈,首次得出人的一生需要多少张床垫的标准——8.2张。

调查结果显示,78.5%的消费者认为,因老旧、滋生螨虫细菌、不能匹配睡姿和体型等原因,床垫需要定期更换,而38.6%的消费者会选择换舒适的床垫。

《投资时报》研究员注意到,能够坚持9年发布睡眠指数报告,并在床垫领域持续深耕,得益于喜临门对主业的专注。

喜临门成立于1986年,专注于设计、研发、生产、销售以床垫为核心的高品质家具。2012年,公司登陆上交所A股主板上市,被中国家具协会授予“中国床垫第一股”称号。经过多年发展,公司旗下现有“净眠”、“法诗曼”和“爱尔娜”等多个品牌,是国内床垫行业的领军企业,也是行业内第一家“国家火炬计划重点高新技术企业”。

既往公告显示,喜临门的年营收从2013年的10.22亿元一路逐年增长至2020年的56.23亿元,复合年增长率为23.76%。而其2020年年报显示,即便受疫情的影响,喜临门的年营收仍同比增长15.43%,扣非归母净利润更是同比增长18.35%,显示了良好的抗风险能力。

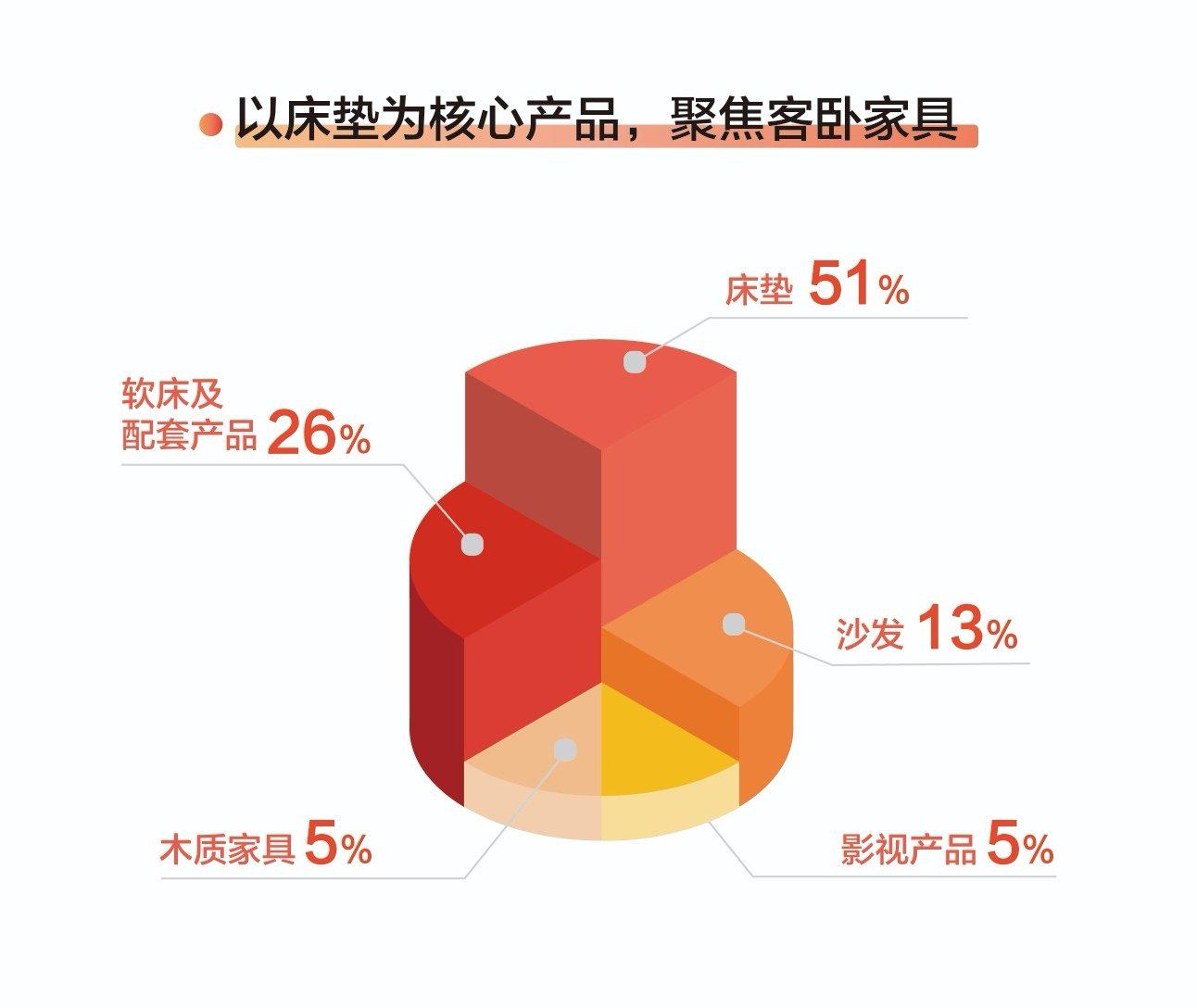

分产品来看,喜临门2020年的收入主要来源于床垫和软床及配套产品,其中床垫销售实现收入28.55亿元,较上年同期增长4.50%,贡献了50.77%的总营业收入;软床及配套产品实现收入14.23亿元,同比增长37.34%,主要由于公司改善产品,提升门店形象,同时加大广告宣传投放,实现了传统渠道和新渠道双跑道的销售增长。此外,这两项业务也为公司贡献了较高的毛利润,毛利率分别为36.74%和35.47%。

业绩的增长与该公司一直以来重视研发不无关系。《投资时报》研究员注意到,2015年—2020年,喜临门的研发费用总额超5.8亿元,研发费用率占比均值为3.2%,远超美国头部床具企业的0.82%和中国头部床具企业的1.40%。2020年年报显示,喜临门全年投入研发费用亦高达1.25亿元。

截至2021年3月31日,喜临门已累计申请国内专利843项,国际专利16项。在668项国内有效授权专利中,发明授权专利16项,实用新型专利250项,在行业始终保持领先水平。

喜临门相关负责人曾表示,2021年喜临门将进一步加大技术研发投入费用,继续秉持技术创新的精神,在床垫等寝具领域探索和应用新技术,为消费者提供更优质的产品和服务,持续提升消费者深睡质量和延长深睡时间。

聚焦主营业务

在产品端持续加大研发投入,并打造床垫差异化属性同时,该公司还通过并购拓展至沙发领域。

2017年喜临门收购米兰映像51%的股权,完善了沙发产品布局,大幅提升了其相关业务的实力。分析人士认为,收购米兰映像有效拓展了该公司沙发产品线的深度,对其高端产品细分领域形成有效补充。参与国际品牌代理后,喜临门实现沙发业务的全方位升级。

在渠道端,喜临门也已形成线上线下全面布局态势。截至2020年末,该公司共拥有3643家门店,形成以各大直辖市、省会城市为中心,辐射各地市级城市和经济发达的县级城市的营销网络体系。同时,其积极布局下沉渠道,并推出专门针对下沉市场的喜眠系列。2020年,该公司线下渠道收入同比快速增长31.63%,实现24.12亿元。

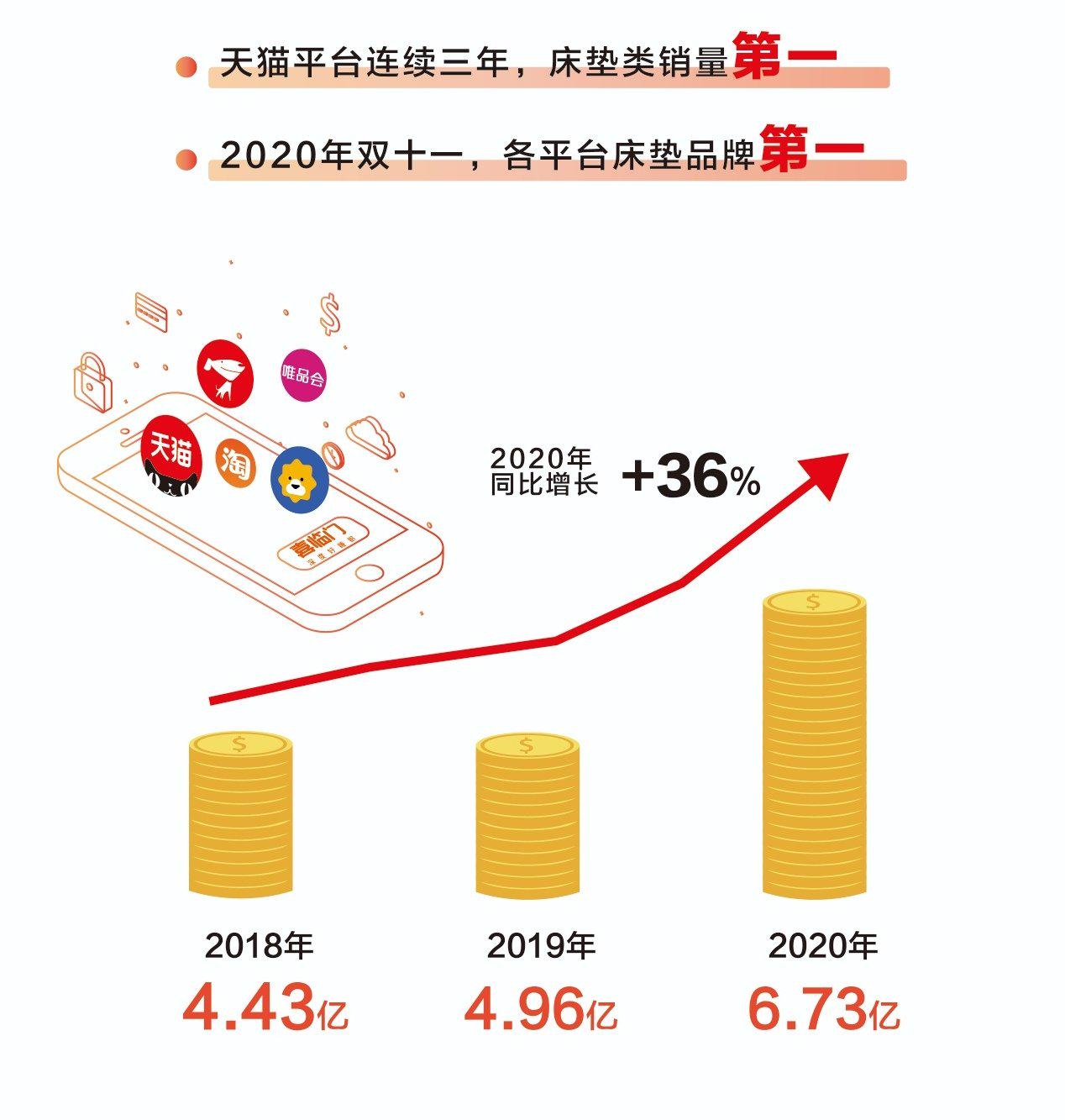

借助天猫、京东、苏宁等各大电商平台,以及开设自主品牌旗舰店或自营店网络,喜临门亦实现全平台覆盖线上消费群体。据天风证券研报显示,2017年至2020年,该公司线上销售收入分别为3.50亿元、4.43亿元、4.96亿元、6.73亿元,2018年至2020年同比增幅分别为26.62%、12.08%、35.55%。

2020年受疫情影响线下成交场景受限,喜临门积极发动线下千家门店导购成为抖音主播,并联手淘宝头部主播薇娅推出爆款抗菌床垫,一场售罄22677张床垫。2020年双十一期间,该公司全网总销售额达7.2亿元,蝉联天猫、京东、苏宁双十一床垫类目销售冠军。天风证券认为,线上销售额的提升说明该公司品牌形象已逐渐受到消费者认可。

股价持续上涨

2021年《政府工作报告》中明确指出,“十四五”时期我国将加快数字化发展,营造良好数字生态,建设数字中国。而在拥抱数字化浪潮的今天,企业作为产业主体,只有更好地提升数字化转型效率和效果,才能在变化中更好地抓住机会。

《投资时报》研究员注意到,身处大消费行业的喜临门同样重视智能制造,且该公司已从硬件和软件两方面着手。

硬件方面,早在2018年12月,喜临门即携手中国移动通信集团浙江有限公司设计了5G+工业互联网应用服务平台方案。自该平台应用以来,喜临门产品品质合格率提升了9%,并入选“2020年5G+工业互联网十大典型应用案例”。目前喜临门已完全实现机械化生产,规划于未来3—5年全面向智能制造转型。

软件方面,喜临门现已全面应用SAP系统,并在持续升级,未来将进一步打通前端接单、生产计划、采购、工厂生产、产品交付等全流程,提升线上线下的运行效率和服务效能,满足消费者对产品的个性化需求。

同时,喜临门已正式成为HUAWEI Hi1ink的生态合作伙伴。目前,其主导研发的哄睡音乐枕等五款智慧卧室终端已率先接入HUAWEI Hi1ink生态,后续也将陆续接入Smart 1智能床垫等多款产品,全面为消费者打造智慧睡眠场景。

受益于软床及配套品增速高、渠道端形成线上线下全面布局、品牌影响力逐步加大及数字化机遇,近半年来,喜临门已获天风证券、东北证券、山西证券、申万宏源等多家券商买入或增持评级。

同时,据Wind数据显示,其基金持股数量亦从2019年的1103.59万股增至2020年的4678.67万股,占流通A股比例由4.4%增至截至2020年末的12.1%。据喜临门2021年一季报披露,社保基金一零六组合新进喜临门股东榜,持有其539.76万股股份,占总股本的1.39%,为第九大股东。

从2019年初至今,喜临门股价亦大幅攀升。两年多以来股价已累计上涨166%。截至5月18日收盘,喜临门报收于27.46元/股,总市值超百亿元。

喜临门自2019年以来的股价走势(单位:元)

数据来源:Wind

参与评论