2020年世茂集团合约销售金额突破3000亿元,排名较2019年再进一位,位居第八。同时,其营业收入、毛利、股东应占核心利润等关键业绩指标均保持两位数增幅,并成功由“黄档”转“绿档”。

《投资时报》研究员 黄凤清

2020年,在疫情与调控叠加之下,地产行业竞争及企业经营压力加剧,房企业绩分化明显。世茂集团控股有限公司(下称世茂集团,0813.HK)凭借稳健财务、前瞻性土储布局的经营基本盘,实现了业绩稳步向前发展,并得到了机构及资本市场的认可。

最新数据显示,世茂集团2020年合约销售金额突破3000亿元,行业排名进一步提升;营业收入、毛利、股东应占核心利润等关键业绩指标均保持两位数增幅,净负债率、资产负债率(扣预收款)、现金短债比(扣预售监管资金)则均控制在安全线以内;土储总货值满足3年以上的签约储备,非房开业务收入占比亦不断提升。

3月30日下午,世茂集团举办了2020年线上业绩发布会。公司管理层表示,未来世茂集团将坚持以“高质量发展”为主线,坚持“稳中求进”的实干基调,统筹推进“大飞机战略”,全面完成从城市运营到城市赋能的角色升级,成为美好生活的智造者。

经营效益稳步提升

在形势复杂的2020年,世茂集团快速修复疫情影响,业绩实现高质量增长。

数据显示,截至2020年12月31日,该公司全年累计合约销售金额3003亿元,同比增长15.5%,超额完成全年目标,并实现连续四年两位数增长。据克而瑞发布的《2020年中国房地产企业销售TOP200排行榜》显示,以全口径金额计算,世茂集团行业排名较2019年再进一位,位居第八,排名已连续三年稳步上升;TOP5-10房企全口径销售额同比增速为9.1%,而在聚焦“利润之战”的高质量赛道上,世茂以超15%的增幅领跑头部房企。

《投资时报》了解到,在销售规模稳居头部阵营后,世茂集团开启了新一轮战略聚焦——从“规模之路”向“利润之战”进行升级,不断提升经营的高质量成色,扎实做好增收增利,并已取得了显著成效。2020年,其关键业绩指标呈稳定增长之势。

具体来看,2020年该公司营业额同比上升21.4%,达到1353.5亿元;毛利额持续增长,同比提升16.2%至396.7亿元;毛利率达到29.3%,始终维持行业优势;核心利润增长24.9%至191.4亿元;股东应占核心利润(包含物业股权处置收益)继2019年突破百亿元后,2020年再上一层楼,同比增长45.2%至152.2亿元。

在盈利能力稳步提升的同时,世茂集团秉持共赢共享理念坚持连续派息,与投资者分享企业成长性利好。据悉,该公司2020年全年建议派息每股1.8港元,同比增长24.1%,其中特別股息每股0.3港元。2020年末,其股息率为6.28%,明显高于TOP20房企的股息率平均数,后者为5.17%。自2006年上市以来,世茂集团已连续15年派息,累计派息额达351.9亿港元,每股约10.94港元。2006年至今,其派息率维持在30%以上,2017年—2020年更是连续4年超过40%,在行业中遥遥领先。

展望未来,充沛优质的土地储备将成为世茂集团业绩的有力保障。截至2020年12月31日,其权益前土地储备约8175万平方米,总货值约1.38万亿元,同比增长6%,434个项目遍布超100个核心城市。从货值分布上来看,一二线及强三四线城市货值占比达90%。其中,大湾区货值3950亿元,长三角货值3450亿元,核心城市群储备充裕。

据管理层在业绩发布会上透露,世茂集团2021年可售货值超5500亿元,按去化率60%估算,可实现3300亿元的年度目标,同比增速达10%以上。

谈及2021年初22座重点城市先后出台供地“两集中”(集中发布出让公告、集中组织出让活动)政策,世茂集团董事局副主席、总裁许世坛称,集中供地对稳健的大型房企而言是个好机会,22城也多是世茂集团重仓深耕的城市。他进一步表示,世茂集团为此预留了一些资金,同时亦希望集中供地可以稳住地价。

截至2020年末世茂集团土储情况

数据来源:公司公告

财务状况稳健

一家公司要实现持续发展,离不开健康的财务状况,世茂集团深谙这一点。2020年,在日趋收紧的市场环境之下,该公司主动降杠杆、增回款,稳固财务体系。

2020年,世茂集团回款额同比增长15.5%,实现回款2252亿元。截至2020年末,其现金及银行存款为684.7亿元,同比上升14.8%。

面对房企“三道红线”等房地产金融调控政策,世茂集团则成功由“黄档”转“绿档”,将各项金融风险指数控制在安全线以内。其中,净负债率下降7.1个百分点至50.3%,并已连续九年维持在60%以下;资产负债率(扣预收款)为68.1%,较2019年下降2.5个百分点;现金短债比(扣预售监管资金)为1.16倍,高于2019年的1.05倍。

得益于良好的发展及多元化的融资渠道,2020年世茂集团综合融资成本为5.6%,维持行业较低水平。同时其债务结构较为健康,一年内到期的借款占比仅25%,公开市场债券占比达43%。截至2020年12月31日,世茂集团未动用银行及金融机构等融资额度约人民币700亿元,资金额度充裕。此外,其在与境内外约60家金融机构保持稳定合作的同时,还在持续扩大合作银行范围。

进入2021年,世茂集团继续发挥稳健的财务管理优势。1月5日,该公司发布公告称,已成功发行于2031年到期的8.72亿美元优先票据,票据利息按年利率3.45%计算。此次发行的美元票据创下世茂集团在境外发债利率最低的新纪录。

多元业务有序发展

在房地产开发逐渐由增量市场转为存量市场后,创造新的利润增长点是每个房企需要考虑的问题。多元化发展,成为众多房企的选择。

世茂集团是较早发展多元化业务的房企之一。如今,世茂集团正不断培育多驱并进的矩阵化能力,从多元化向专业化推进。

2020年,世茂集团提出“大飞机战略”多元业务发展模式,即以房地产开发为核心“主体”,持续为城市打造地标作品;以商业运营、酒店经营、物业管理及金融为坚实“双翼”,以高科技、医疗、教育、养老、文化等投资为平衡发展“尾翼”。2020年从“世茂房地产”正式更名为“世茂集团”,也反映出集团的业务现状,同时也宣示世茂集团持续优化多元业务、推动可持续发展的决心。

当前,世茂集团多个先发多元产业正在做通、做深、做精。

物业管理业务方面,世茂服务控股有限公司(下称世茂服务,0873.HK)已成为国内领先的综合物业管理及社区生活服务提供商,截至2020年末合约面积实现2.01亿平方米,同比增长99.4%;在管面积达到1.46亿平方米,同比增长约114.4%;在管项目达535个,覆盖了全国28个省、直辖市和自治区以及104个城市。在2018年至2020年三年间,世茂服务收入及净利润分别实现94.3%及122.7%的复合增长率,居行业领先地位。

2020年10月30日,世茂服务正式在香港联合交易所主板挂牌上市。作为世茂集团旗下第三家上市公司,上市仅两个月,世茂服务即与投资者共享收益红利,实现31%的派息率。

酒店业务方面,截至2020年底,世茂集团拥有27家(含筹建)国际品牌酒店,121家(含筹建及输出管理)自主品牌酒店。2020年新签约酒店32家,其中一二线城市酒店22家,占比达69%。

商娱业务方面,经过多年发展,目前世茂集团已进驻30多个城市,拥有60多个(含筹建)商业及主题娱乐项目。2020年,尽管大环境遇冷,但世茂集团旗下多个商业项目出租率实现逆市上扬,部分项目整体出租率高达95%。

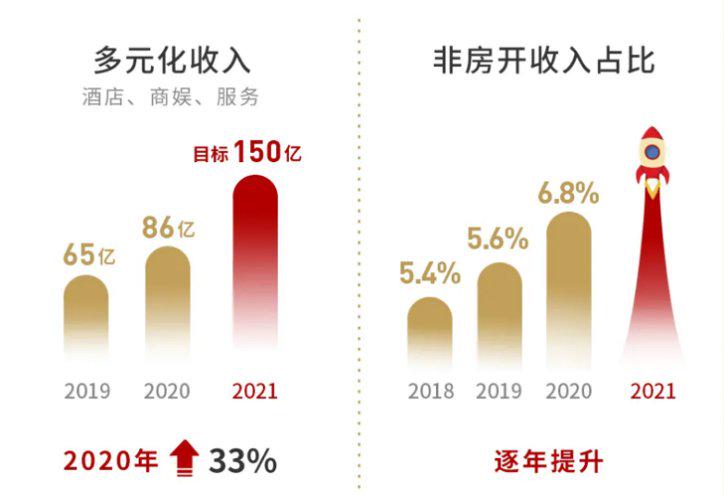

即使受到疫情的影响,2020年世茂集团非房开业务依然实现86.3亿元的收入,同比增长33%,非房开收入占比逐年提升。据悉,2021年,世茂非房开业务收入目标为超150亿元,同比增长约74%,且未来3年目标继续保持高增长。

2020年世茂集团非房开业务收入情况

?

?

数据来源:公司公告

深受资本市场认可

经营优质、财务健康、防御性强,这些特点支撑世茂集团不断释放前期低估值红利,资本价值不断攀升。2020年8月27日,世茂集团股价创出38.6港元/股的历史高点,2020年平均股价亦再创新高,达29.4港元/股。

同时,凭借优异的运营及财务表现,世茂集团获得了投行、券商、信评等机构的持续看好。2020年4月,国际著名长线投资机构Capital Group集团与若干机构对世茂集团进行认购配股,后持续买入到5%以上。5月,世茂集团正式被纳入恒生中国企业指数,成为50只成分股之一。9月,标普确认世茂集团“BB+”评级,并上调展望至正面。10月,穆迪确认世茂集团“Ba1”的公司家族评级,同时亦上调展望至正面。12月,世茂集团再获美国资本集团增持,持股比例增至6.08%。

此外,世茂集团还荣获“金港股”最佳地产公司、“金麒麟”港股价值风云榜、“最佳投资者关系案例奖”、“2020中国上市公司品牌价值榜”、“最具品牌力IPO”等多项荣誉。

而世茂服务上市后亦迅速获得资本市场认可。2021年2月26日,恒生指数发布2020年第四季度指数检讨会,世茂服务被纳入恒生综合指数,并于2021年3月15日列入港股通。彼时距离其2020年10月30日上市不足半年。

Wind数据显示,截至3月30日收盘,世茂集团动态市盈率仅7倍左右,市净率约1倍,已展现出较好的投资价值。

参与评论