《投资时报》研究员 王子西

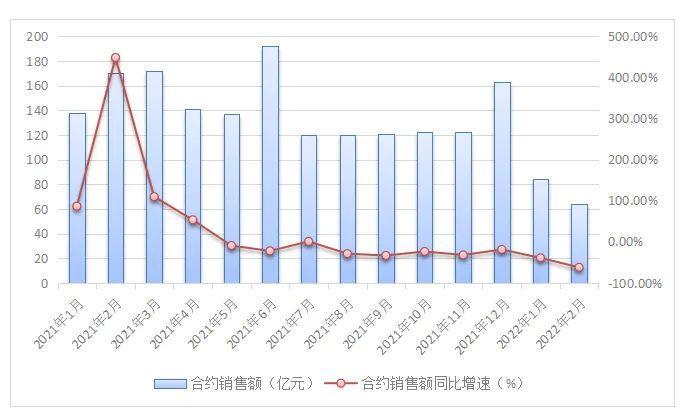

4月8日,中梁控股集团有限公司(下称中梁控股,2772.HK)公布了前三个月合约销售额情况。数据显示,2022年1月至3月,中梁控股累计合约销售额(连合营企业及联营公司的合约销售)约为216亿元,累计合约销售面积约214万平方米。2022年1月至3月,其合约销售均价约人民币10100元/平方米。

而上年一季度,中梁控股累计合约销售额为480亿元,今年该指标同比下降55%,合约销售面积则较上年同期的372.7万平方米下挫42.58%。

从年度数据来看,2021年,中梁控股合约销售额同比增速则大幅收窄,仅为1.8%。2019年、2020年,该指标分别为50.2%、10.7%。

由于合约销售额增幅收窄,该公司2021年录得总收入761.14亿元,同比增长15.4%,增速低于上年;年内利润为47.56亿元,同比减少27.6%。

在负债端,截至2021年底,中梁控股净负债率约为35.4%、剔除预收款后负债率为75.8%、现金短债比为1.04,踩中一条“红线”,处于黄档。不过,公司即期债务为195.39亿元,若再加上于2023年4月17日到期的优先票据13.02亿元,而现金及现金等价物为202.81亿元,公司未来12个月偿债压力不小。

为了保存流动性,该公司2021年已放缓拿地。但值得注意的是,若合约销售额持续下滑、现金流疲弱,同时暂时无法从资本市场获得融资,其只能依靠内部现金偿还到期债务,这可能会给公司带来两种影响:一是流动性愈加转弱;二是现金用于偿债而非增加土储,后续其业务情况或更不乐观。

4月6日,穆迪下调中梁控股公司家族评级由B2至B3,评级展望仍为负面。穆迪副总裁、高级分析师黎锦雄表示,下调评级反映了公司运营现金流疲弱以及未来12—18个月有大量债务到期,故公司流动性转弱、再融资风险上升。

事实上,早在3月1日,惠誉评级已将中梁控股的长期发行人违约评级、高级无抵押评级自“B+”下调至“B-”,展望为负面。驱动惠誉下调公司评级的因素主要有:再融资风险加大、业务状况恶化、非银行贷款占比高企、少数股东权益占比提高等。

销售额降幅扩大

根据业绩公告,2021年,中梁控股录得合约销售额1718.02亿元, 同比微增1.8%;录得合约销售建筑面积1427.74万平方米,同比增长5.7%。合约销售均价为12033元/平方米,较上年每平米均价减少467元。

长三角地区仍是公司主力市场,2021年贡献合约销售额897.61亿元,不过占总合约销售额比例有所下降,由上年的64.7%降至52.2%。中西部、环渤海、海峡西岸、珠三角地区依次贡献合约销售额434.90亿元、183.01亿元、154.69亿元、47.81亿元,占比为25.3%、10.7%、9.0%和2.8%。

值得注意的是,该公司合约销售额同比增速已“不复当年”。2018年至2020年,中梁控股合约销售额增速为56.4%、50.2%、10.7%,显然,疫情爆发当年,其合约销售额增速已大幅放缓,且增速收窄趋势未能改观。

另据营运数据显示,2022年1月、2月,中梁控股实现合约销售面积为80.1万平方米、66.4万平方米,同比降幅27.6%、46.3%;合约销售均价为10500元/平方米、9700元/平方米,较上年同期的12500元/平方米、13800元/平方米,每平米减少了2000元和4100元。

由于“量价齐降”,以致于上述两月,该公司实现合约销售额仅为83.9亿元、64.1亿元,同比降幅达39.2%和62.3%。2月降幅,刷新自2021年以来单月纪录。今年3月,中梁控股合约销售额约为68亿元,同比下降60.5%。

穆迪认为,由于购房者信心不足和运营环境面临挑战,预计未来6至12个月该公司的合约销售将会下降,而这将减少公司运营现金流、进而削弱流动性。而且,该公司可能会降低售价来拉动销售,以致于未来12个月内利润率承压。

中梁控股合约销售额及同比增速

数据来源:公司公告

流动性承压

由于合约销售额增速下滑,中梁控股现金流动性承压。

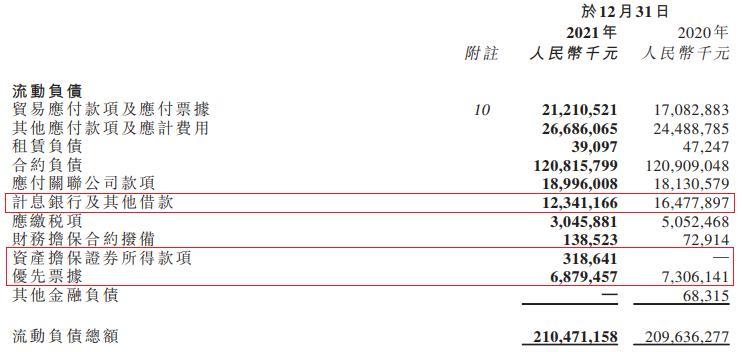

截至2021年底,该公司总有息负债为401.81亿元,其中,即期部分的计息银行及其他借款为123.41亿元、优先票据为68.79亿元、资产担保证券3.19亿元,即期债务合计为195.39亿元。而现金及现金等价物为202.81亿元,已较上年末的259.10亿元减少21.7%。公司现金短债比为1.04倍,略高于阈值,但已低于2021年6月底的1.2倍。

从融资结构来看,截至2021年底,中梁控股银行贷款175.83亿元,占总债务的43.8%。包括其他借款、优先票据、资产担保证券在内的非银行融资共计225.98亿元,占比接近六成,且到期日几乎均少于两年。

此外,该公司融资成本也由2020年末的8.5%,升至2021年末的9.0%。在已发布年报的港股房企中,中梁控股的融资成本也处“高位”,能与它基本看齐的有祥生控股集团(2599.HK)、恒盛地产(0845.HK),分别为8.8%和9.2%。多数港股房企介于3%—6%之间。

事实上,穆迪、惠誉评级均认为,融资环境艰难下,若无新筹集资金,公司将不得不依赖合同销售收益来解决到期债务问题。但中梁控股的合约销售额若继续下降、现金流减少,若再用以偿债,不仅流动性转弱,公司可持续经营能力也将面临考验。而这点,在业绩公告中,核数师安永也明确指出。

截至2021年底中梁控股即期债务情况

数据来源:公司业绩公告

拿地放缓

拿地方面,该公司已有所放缓。

2021年,包括合营、联营公司在内,中梁控股土地投资总额为526.23亿元,较上年减少近三成;共取得85幅地块,总建筑面积(不含停车位)999.15万平方米,较上年减少32幅、约495万平方米。其中,长三角地区土储金额占比仍较大,为54%;中西部、环渤海地区次之,为16%和13%。

值得注意的是,该年度公司拿地成本已有所上升,收购地块(不含停车位)的平均成本约为5267元/平方米,较上年每平米4767元,高出500元。

截至2021年末,公司总土储面积为5977.27万平方米,其中,可供销售/可出租的已完工物业962.72万平方米,在建、待开发物业5014.55万平方米。按地区划分,长三角、中西部地区的土储面积占比较大,分别为42.1%、32.2%,两地区合计占比超七成。

不过,值得注意的是,中梁控股在三、四线城市土储较多,分别为3010.06万平方米、1020.80万平方米,占比50.3%、17.1%,共计占比接近七成。考虑到市场情绪、三四线城市的去化能力,或也侧面反映出公司销售承压。

在3月1日惠誉评级中,惠誉指出,如果公司继续优先偿还债务而非补充土地,预计公司2022年土储年限将降至2.5年以下,2023年将降至2年以下。

相关文章