地产主业均衡高质发展,加速提升“地产+”竞争优势,融创正在成为快速发展且具备全面竞争优势和广阔增长空间的大型企业集团

成都环球融创未来城

《投资时报》记者 苏慧

销售额5752.6亿元,净负债率同比下降76个百分点!

融创中国控股有限公司(下称融创,1918.HK)2020年度业绩的发布,拉开中国头部房企财报发布的序幕。

数据显示,2020年融创录得营业收入2305.9亿元(人民币,下同),同比增长36.2%;归母净利润实现356.4亿元,同比增长36.9%,创历史新高;核心净利润约为302.6亿元,同比增长11.8%;每股盈利7.82元。

在房地产销售方面,融创录得合同销售额5752.6亿元,稳居行业第四位。同时,其以卓越的拿地能力强化土储竞争优势,高品质产品和服务持续领跑行业,“地产+”产业能力日益凸显,行业综合竞争优势进一步得到巩固。

对于亮眼的财务业绩,资本市场的反馈直接且热烈。2021年3月12日年度业绩发布当日,融创股价上浮7.11%收于32.4港元/股,扭转了近几日低迷的股价,机构投资评级亦一路上扬。

《投资时报》记者注意到,融创此次年度业绩发布,最直接的变化是资本结构的持续优化。

截至2020年末,融创净负债率大幅下降至96%,非受限制现金短债比提升至1.08,剔除预收款项后的资产负债率下降至78%。两项指标成功达到“三道红线”政策标准,一年期内超预期迅速降至“黄档”。

显然,如何在满足新规要求和追求发展间取得平衡,融创给出了自己的答案——地产主业均衡高质发展,加速提升“地产+”竞争优势,融创正在成为快速发展且具备全面竞争优势和广阔增长空间的大型企业集团。

5753亿销售额创历史新高

2020年,在第二季度疫情得到有效控制后,房地产市场开始快速恢复。虽然在不同城市间的销售市场分化显著加剧,但依托优势布局的高质量土地储备、 领先的产品能力,融创整体销售额保持平稳增长,并创出历史新高。

数据显示,融创中国连同其合营公司及联营公司实现合同销售金额5752.6 亿元,稳居行业第四位。

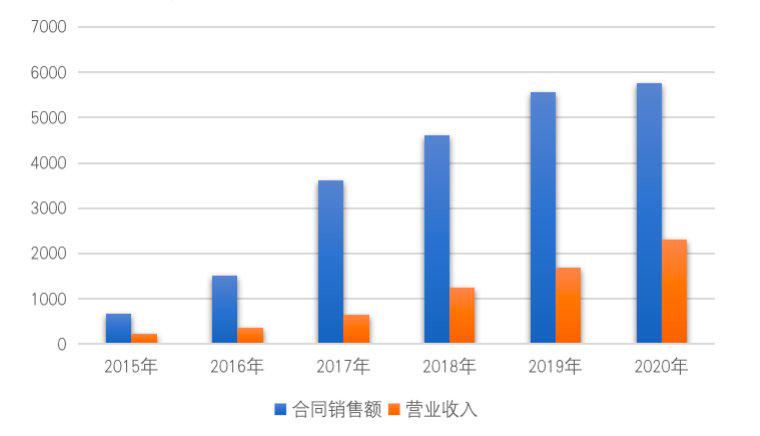

同时,查阅融创往年销售额数据,《投资时报》记者注意到,2015年至2020年,融创合同销售额从682.1亿元增至5752.6亿元,增幅达743.37%,年均复合增长率高达53.18%。同期,其营业收入从230.1增至2305.9亿元,涨幅高达900%,年均复合增长率58.56%。据亿翰智库预计,2021年融创将实现6356亿元销售金额,同比增速超10%。

2020年,持续巩固核心城市领先地位的融创,亦在55个城市的销售额排名进入前十,其中12个城市(如杭州、重庆、武汉等)销售额名列首位。

此外,其在杭州、重庆、武汉、上海、北京、广州、南京、苏州、天津及青岛等20个城市的销售金额逾百亿元,其中于杭州、重庆和武汉3个城市的销售金额逾300亿元。

与此相匹配,2020年融创土储总量保持稳中有增,财报显示,年内融创新增土储约为5877万平方米,新增货值7261亿元。截至2020年底,其土储总计约2.58亿平方米,其中约 78%位于一二线城市。

脚步仍在前进。3月5日,融创披露的2021年销售情况显示,截至今年2月末,该公司累计实现合同销售金额约684.2亿元,同比增长122%,累计合同销售面积约442万平方米,合同销售均价约15480元/平方米。

分析认为,融创在核心地区高质量的土地储备,将有力支持其未来销售目标的达成、充裕流动性的保持及负债率水平的稳步下降。

融创中国近六年合同销售额及营业收入情况(亿元)

?

?

数据来源:公司财报

全力以赴提质降债

2020年,政府对房地产行业继续坚持“房住不炒”和“稳地价、稳房价、稳预期”的调控目标,并出台“三线四档5%”管控新规的长效调控机制。

新规的出现不断给企业列出新的适应要求,严酷的优胜劣汰机制也早已于发展中开启。

对此,融创的选择是“全力以赴”。短短半年时间,其已跨过“三道红线”中的两条,由“红”档转为“黄”档,同时亦为自己争取出10%的新增融资空间。

数据显示,截至2020年末,融创净负债率降至约96%,较2019年末大幅下降约76.3个百分点;非受限现金短债比达约1.08,较2019年末大幅提升约 0.51,剔除预收款项后的资产负债率则降至约78.3%,较2019年末下降5.6个百分点。

《投资时报》记者注意到,“红”转“黄”背后是其资本结构的显著优化。

截至2020年末,融创所有者权益总额约为1778.3亿元,较2019年末大幅增长约55.9%;账面现金约为1326.5亿元。同时其借贷总额有所下降,因此各项资产负债指标均得到大幅改善。

同时,多元化拿地、公开市场审慎拿地也减少了融创的现金流支出。

亿翰智库分析显示,在土地获取方面,融创通过公开市场方式获得的土储货值仅占36%,剩余的土储是通过收并购等方式获得,这使其购地支出有所收缩。

此外,2020年融创中国拆分物业上市,募集资金超90亿港元,不仅增加了资金也增加了所有者权益。截至2020年末,融创中国货币资金为1326.5亿元,同比增长 6%,所有者权益增加56%至1778.3亿元,所有者权益增加意味着净负债率分母扩大,有助于降低净负债率指标。

“地产+”综合实力持续增长

在2020年疫情、调控和经济环境变化等影响下,风雨中整个地产行业的总体销售规模依然站上17万亿元。据融创中国董事会主席孙宏斌推测,2021年地产行业的销售规模会突破18万亿元,站上20万亿元台阶也只是时间问题。

在如此巨大的市场空间里,行业内的头部公司的成长前景依然明亮。他认为,接下来地产行业将进入团队执行力、产品质量、服务、产业规划、并购、“地产+”等综合实力的比拼年代。

《投资时报》记者注意到,2020年11月19日,融创服务控股有限公司(下称融创服务,01516.HK)成功登陆港交所,无疑为融创“地产+”战略画上浓墨重彩的一笔。

数据显示,2020年,融创服务录得营业收入46.23亿元,同比大幅增长63.5%,三年复合增长率达58%;归母净利润实现6.20亿元,同比大幅增长129.6%,三年复合增长率达152%。截至2020年末,融创服务物业管理服务收入在总收入中的占比大幅提升至60%,同时社区生活服务多元发力,业绩逐步显现。

得益于母公司的强力支持,高品质综合服务能力、多渠道多业态的外拓能力,融创服务规模收获确定性增长。截至2020年底,融创服务在管建筑面积约1.35亿平方米,同比增长155.1%,合约建筑面积约2.64亿平方米,同比增长67.2%。

物业板块之外,作为中国最大的文旅产业持有者及运营商,融创文旅已拥有文旅城、旅游度假区、会议会展和文旅小镇四大板块。疫情过后的2020年下半年,文旅业务客流和收入均快速复苏,年度收入同比增长36%,管理利润同比增长311%。

事实上,融创文旅之所以能在疫情之下逆势增长,与其影响力不断扩大关系紧密。在“城市共建”战略推进下,融创文旅在核心城市落地了包括深圳冰雪综合体、杭州湾未来主题文旅城等项目,目前已涉及到国内的39个城市,快速形成了布局优势。未来,融创文旅将继续扩大轻资产输出拓展力度。

至于融创文化,2020年,其围绕真人电影、真人剧集、动画电影、动画番剧、短视频五大赛道持续进行深度布局和优质内容项目制作,持续打造新消费、新场景下的IP商业化运营平台,不断完善业务布局,坚定超级IP长链运营模式。

目前,融创文化集团已完成全产业链布局,在动画领域布局7大动画工作室,IP衍生和实景运营方面已开始输出头部内容。截至3月12日,融创文化参与的春节档电影《刺杀小说家》和《熊出没:狂野大陆》票房分别达到10亿元、5.75亿元。

相关文章