《投资时报》研究员 卓玛

就在四轮电动车吸引越来越多玩家入场,竞争日益激烈之际,两轮电动车市场也风头盛起。

近日,知名两轮电动车企业小牛电动(NIU.O)发布了截至2021年年末的2021年第四季度和全年未经审计的财务报告。

财报显示,小牛电动2021年全年实现营业收入37.05亿元(人民币,下同),同比增长51.6%;实现净利润2.26亿元,同比增长33.7%。其中,第四季度实现营收9.86亿元,同比增长46.7%;实现净利润4764.67万元,同比下降18.1%,增收不增利。

或许这份财报并未能让市场满意,财报发布后,小牛电动当日报收于8.68美元/股,跌幅16.86%。截至3月14日美股收盘,小牛电动报收于7.7美元/股,已较历史最高点下挫85.52%,当前总市值仅为5.87亿美元。

小牛电动上市以来的股价走势(美元)

数据来源:Wind

四季度增收不增利

财报显示,小牛电动2021年全年实现营收37.05亿元,较上年同期的24.44亿元同比增长51.6%;实现净收入2.26亿元,上年同期实现净收入1.69亿元;实现净利润2.26亿元,上年同期为1.69亿元,同比增长33.7%;Non-GAAP净利润为2.73亿元,上年同期为净利润2.08亿元;实现营收和利润双增长。

不过该公司毛利率有所下降,全年毛利率为21.9%,较上年的22.9%下滑1个百分点。

财报显示,小牛电动2021年的业绩增长主要来源于二轮电动车的销量高增长。

2021年全年,小牛电动包括电动摩托车、电动轻便摩托车、电动滑板车和电动自行车在内,合计实现总销量1037914辆,同比增长72.5%,全年总销量首次突破百万辆。其中,中国市场和国际市场的销量分别达988023辆和49891辆。

2020全年,小牛电动实现总销量600892辆。2021年年初,该公司曾预计全年销量为90万—110万辆,从财报上看,小牛电动完成了年初的预期目标。

基于此,小牛电动2021年全年实现销售额32.53亿元。其中,国内销售额为29.24亿元,同比增长57.3%;海外销售额为3.29亿元,同比增长15.1%。

不过小牛电动2021年全年的单车价格有所下降。在国内市场,小牛电动单车均价同比下降8.8%至2959元,这也是该公司单车均价首次跌破3000元;海外市场的单车均价更是同比下降了31.9%至6597元。

具体到第四季度,小牛电动当季实现营收9.86亿元,较上年同期的6.72亿元同比增长46.7%;实现净收入4760万元,同比下滑18.2%;该公司当季实现净利润4764.67万元,较上年同期的5819.5万元同比下降18.1%;Non-GAAP净利润为6020万元,较上年同期6860万元的净利润同比下降12.2%,表现为增收不增利。

此外,小牛电动该季度的毛利率有所下降。财报显示,小牛电动第四季度的毛利率为22.6%,而上年同期则为25.2%,下降了2.6个百分点。供水表示,毛利率下降主要由于原材料成本较高和产品结构不同。

收入构成上,小牛电动的收入主要来源于二轮电动车销售和配件、备件销售及服务两部分,其中二轮电动车销售又分为国内和国际两个市场。

财报显示,小牛电动第四季度二轮电动车国内市场实现营收6.82亿元,同比增长47.9%,国内市场收入占二轮电动车销售收入的78.3%;国际市场实现营收1.89亿元,同比增长63.8%,占二轮电动车销售收入的21.7%;另外,配件、备件销售及服务实现营收1.14亿元,同比增长20.4%。

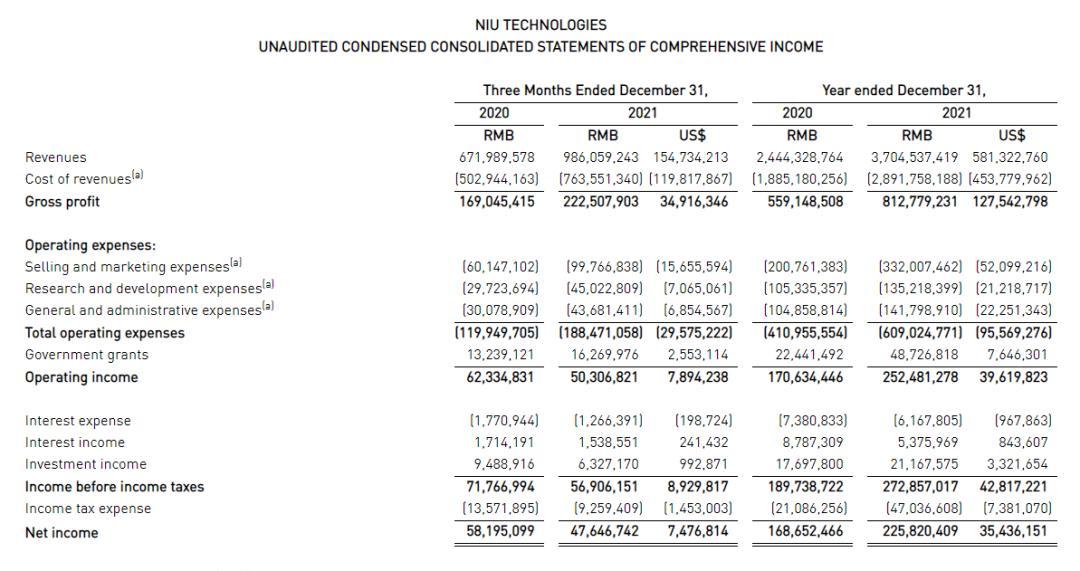

小牛电动2021年第四季度及2021年全年主要业绩情况(元)

数据来源:小牛电动2021年第四季度和全年未经审计的财务报告。

单车收入下降成本上涨

不过收入的增长并未带来利润的增长。《投资时报》研究员注意到,当季小牛电动单车价格有所下降。

财报显示,小牛电动第四季度每辆二轮电动车的收入为4140元,同比下降了7.3%。其中,中国市场每辆二轮电动车的收入为3326元,同比下降0.9%;国际市场每辆二轮电动车的收入为5749元,同比下降了36%。

此外,门店网络的扩张也也有力助推了小牛电动收入的增长。

财报显示,小牛电动报告期内继续快速扩张零售网络。2021年第四季度,该公司国内门店新增422家门店。截至2021年年末,小牛电动在中国拥有门店3108家,国际销售网络扩展至42家分销商,覆盖全球50个国家。

不过快速扩张的销售网络也带来了成本和费用的大幅增长,并对该公司的利润造成了不良影响。

小牛电动2021年第四季度的营业成本为7.64亿元,较上年同期增长51.8%。当季运营开支为1.89亿元,同比增长57.1%,运营费用占当季收入的比例也从上年同期的17.8%提升至本季度的19.1%。

具体来看,该公司当季的销售费用从上年同期的6010万元大幅增长65.9%至9980万元,营销费用占收入的比例为10.1%,上年同期为9.0%,增长的费用包括1730万元的广告及推广费用、1320万元的开店费用以及970万元的员工成本。此外,该公司当季的研发开支为4500万元,较上年同期的2970万元增长51.5%。

截至2021年年末,小牛电动持有的现金、定期存款和短期投资总值为11.136亿元。

小牛电动CEO李彦在业绩电话会上表示,小牛电动丰富的产品矩阵和持续扩张的销售渠道为公司未来增长打下了坚实的基础。公司预计,2022年第一季度将实现营收6.57亿元—7.12亿元,同比增长20%—30%,预计2022年全年将实现销量150万辆—170万辆,同比增长45%—64%。

年初至今股价跌超五成

公开资料显示,小牛电动的前身是李一男创立于2014年9月的牛电科技,4年后,2018年10月,小牛电动登陆美股纳斯达克上市。

与市场上既有的主打价格、续航里程等性价比因素的雅迪控股(01585.HK)、爱玛科技(603529.SH)、新日股份(603787.SH)等传统大众两轮电动车品牌不同,凭借“智能化”这一标签,小牛电动从上市之初就主打高端市场,产品的平均定价也是上述诸多企业的2倍以上,单车收入也远超同行。

但随着雅迪控股和爱玛科技随后也推出了自家的智能化产品,以及出现了同样主打高端市场的新品牌九号公司(689009.SH),小牛电动的“智能化”优势已并不明显。

事实上,从销售规模看,小牛电动和行业头部品牌仍存在较大差距。

据雅迪控股2021年中报显示,该公司由于推出了新型号,升级现有型号以吸引更多客户,以及扩张分销网络,上半年电动踏板车及电动自行车合计实现总销量653.7万台,同比增长61.1%,仅上半年的销量就是小牛电动全年销量的6倍左右。而雅迪控股2021年上半年实现营收123.75亿元,增长63.9%,这一营收水平也是小牛电动全年营收的3倍有余。

即便是同样主打高端市场,于2020年10月登陆上交所上市的九号公司业绩快报显示,2021年公司营业总收入约为91.27亿元,同比增长52.04%。不论是营收规模还是年营收增速,该公司均已优于小牛电动。

小牛电动创始人兼CIO胡依林曾表示,小牛从未把自己定位于高端,而是要做本田(Honda)那样的企业,“让用户一提到两轮,就想到小牛。”目前来看,小牛距离这一目标尚有距离。

而受业绩表现、外部市场因素等多方面情况的影响,小牛电动的股价在最近1年多的时间里总体呈下行态势。

Wind数据显示,小牛电动上市后股价在较长时间内稳步上涨,并在2021年2月16日盘中触达53.38美元/股的历史最高点,但此后即震荡下行至今。

截至3月14日美股收盘,小牛电动报收于7.7美元/股,已较历史最高点下挫85.52%,当前总市值仅为5.87亿美元。今年以来,该公司股价已累计下跌53.75%。

《投资时报》研究员注意到,在小牛电动发布2021年第四季度和全年财务业绩后,花旗分析师将小牛电动的目标价由39美元下调至35美元,并维持对该股“买入”评级。

该分析师表示,小牛电动公布了“稳健”的2021年财报,全年营收同比增长52%。但鉴于近期大宗商品价格造成的成本上升、以及更为保守的利润率预期,分析师下调了对该股的目标价。

参与评论