近年来,上海生生毛利率不断下滑,对创新药研发和生命科学冷链服务单一业务类型依赖较为严重

《投资时报》研究员 李璐

生物医药冷链服务,是指依托温控技术和专业的操作方案,为生物医药产品的研发、生产和流通环节的温度安全,提供全链条的冷链解决方案。

随着生物医药从业者对流通环节温度控制的重视程度不断加强,生物医药冷链已成为创新药研发及有温控要求的药品和试剂,在商业流通环节不可或缺的一部分。目前,该行业内的参与者主要包括第三方生物医药冷链服务商、医药流通企业的物流子公司、涉及医药冷链服务的综合性物流公司三类。

上海生生医药冷链科技股份有限公司(下称上海生生)是国内生物医药冷链服务行业的先行者,自成立以来,该公司一直专注于为药物研发、生命科学、生物技术、商业成品药等领域的客户,提供全链条一体化冷链服务。

近日,上海生生递表上交所拟于主板上市。若此次成功上市,该公司将成为境内医药冷链行业第一股。据招股书介绍,本次IPO,上海生生拟募集资金9亿元,其中5.34亿元用于总部研发基地及研发中心建设项目、2.38亿元用于生物医药冷链服务能力升级项目、7452.6万元用于智能化信息系统研发建设项目、5326.4万元用于补充流动资金。

作为新兴行业参与者,上海生生获得了高瓴资本、君联资本、中鼎资本、德邦物流等很多投资机构的青睐。但是,该公司的业绩发展并没有表现得十分亮眼,近年来,该公司毛利率不断下滑,收入对单一业务依赖较为严重,出现增收不增利的情况。此外,该公司曾出现实控人与关联方资金拆借等不合规情况。

针对公司盈利及营运能力及合规经营等方面的问题,《投资时报》电邮沟通提纲至上海生生相关部门,截至发稿时尚未得到回复。

盈利能力下滑

招股书数据显示,2020年至2022年(下称报告期)上海生生分别实现营业收入2.69亿元、5.25亿元和6.34亿元,虽然整体呈上升趋势,但同比增长率已由2021年的95.23%下降至2022年的20.92%。同期,公司获得的净利润分别为4969.11万元、8645.15万元和7865.82万元,2022年出现增收不增利的情况。对此,该公司在招股书中解释称,2022年净利润下滑主要系2021年处置泰锟医药股权产生了1306.81万元的投资收益。

除经营业绩增长不持久外,上海生生的盈利能力更是呈现下滑态势。报告期内,该公司主营业务毛利率分别为35.24%、29.08%和27.95%,2021年和2022年分别同比减少6.16个百分点和1.13个百分点。

上海生生表示,公司毛利率受到生物医药行业市场需求、行业竞争程度、公司业务板块拓展、销售价格、运输及人员成本等众多因素影响。

在成本方面,该公司目前需要对冷链装备及耗材、物流资源、场地资源、装备制造原材料等多项业务进行采购,导致报告期内公司营业成本快速增长,分别为1.74亿元、3.72亿元和4.57亿元。其中,对物流资源的采购成本占比最高,基本在50%左右。由于目前航空、铁路等公共运力对医药冷链产品的定价较高,且中小型城市的逆向医药冷链物流需求较少,导致冷链包装、冷链车辆及操作人员利用率较低,这也导致了公司综合成本上升,从而影响了利润率。

行业竞争方面,除上海生生这类专门从事医药冷链的第三方企业,行业内还有两类参与者。其一是顺丰、京东这类大型的面向C端的成熟物流企业,该类企业拥有强大的运输体系和丰富的运输经验,且已经在生鲜冷链运输方面有成熟模式,开拓医药冷链运输是其庞大版图中的一个部分。其二是国药、上药、华大基因这类医药流通企业,此类企业在药品运输方面有很强的经验,且与B端有长期合作的基础,在议价能力方面具有较强的话语权。

在此情况下,国内医药冷链行业市场形态虽尚未定型,但已暗流涌动,竞争激烈。由此可能会影响公司服务定价水平,从而进一步影响公司的毛利率指标。

此外,上海生生还存在单一业务类型依赖风险。据招股书介绍,该公司主营收入主要来自五大板块,分别为创新药研发和生命科学冷链服务、药械商业流通冷链物流、国际医药冷链服务、细胞治疗冷链服务、新材料和冷链装备销售。其中,创新药研发和生命科学冷链服务是公司的核心收入来源,报告期各期分别贡献了主营业务收入的79.01%、65.77%和69.64%,且收入年复合增速高达44.34%。

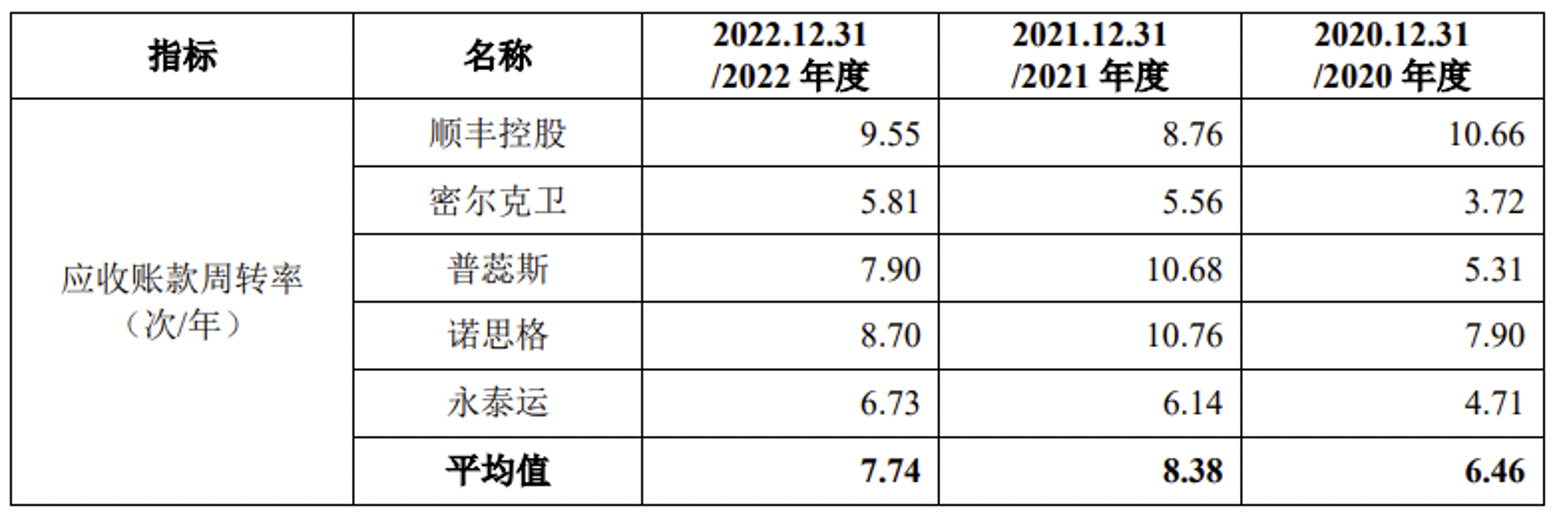

随着业务规模的扩大,上海生生应收账款规模也水涨船高。报告期各期末,该公司应收账款账面价值分别为7354.11万元、1.3亿元和1.71亿元,占流动资产的比例分别为16.4%、22.47%、26.43%;应收账款账面余额分别为7438.3万元、1.31亿元和1.74亿元,占营业收入的比例分别为27.68%、25.01%和27.4%,2022年应收账款账面余额同比增幅超同期营收增速。

应收账款的增加一方面提高了公司计提坏账准备的金额,报告期各期,上海生生分别计提坏账准备84.19万元、160.51万元和264.13万元,计提比例分别达到1.13%、1.21%、1.52%。另一方面,收入未转换为现金影响了公司营运资金流转效率,报告期各期公司应收账款周转率波动下滑,分别为4.68次/年、5.1次/年和4.16次/年,且持续低于行业可比公司均值。

数据来源:公司招股说明书

内控规范性有待提高

据招股书披露,报告期内,上海生生曾出现实际控制人及关联方资金拆借的内控不合规问题。2020年,公司实际控制人鞠继兵、肖忠梅曾向生生有限(上海生生曾用名)借款7466.21万元,用于收购老股东持有的生生有限股权,资金占用期间按照银行一年期贷款利率4.75%计算加收利息。截至2021年末,二人已偿还所有该笔借款及利息。同时,鞠继兵、肖忠梅控制的宁波宴伽也曾在2020年从生生有限拆借了2091.6万元,用于收购生生有限股权以及筹集资金给鞠继兵和肖忠梅归还生生有限借款。截至2021年末,该笔拆借资金已全部偿还。

不仅如此,鞠继兵、肖忠梅还通过宁波宴伽大卖公司股权,在2020年11月到2021年4月半年时间里实现1.67亿元套现。据招股书介绍,2020年6月,上海生生进行期内首次融资及股权转让,宁波宴伽、宁波弗斯生分别以91.6万元、144.2万元的价格受让鞠继兵等11名股东合计所持上海生生部分股权,股权转让价格为1元。

此后,宁波宴伽于2020年11月将所持公司部分股权以1.34亿元转让给钟鼎六号、钟鼎六号青蓝、君联欣康、建发叁号、高瓴闰恒、惠每康宏、君联晟源,股权转让价格飙升至223.26元。2021年3月开始,宁波宴伽又通过两轮股权转让,向南虹新动能、潍坊虹闳转让所持公司部分股权,涉及金额约为2500万元和750万元。

除财务合规问题外,上海生生报告期内还面临多项行政处罚及罚款。招股书披露数据显示,报告期内,该公司营业外支出分别为79.42万元、121.43万元和203.05万元,主要用于违约赔偿支出、罚款支出、非流动资产毁损报废损失及其他方面。其中,罚款支出主要为车辆罚单支出,分别为32.86万元、42.12万元、55.39万元,三年累计被罚130.37万元。

相关文章