报告期内,骏成科技合计现金分红5202.8万元,由于实控人持股占该公司发行前总股本的95.04%,上市前的分红大部分流入实控人口袋

《投资时报》研究员 辛夷

液晶显示屏是人们所使用的手机、电脑、电视等电子产品的重要组成部分,通过该器件,人们才能直观清晰的看到各种信息。

近日,在液晶专业显示(下称专显)领域从事定制化专显产品研发与销售的江苏骏成电子科技股份有限公司(下称骏成科技),正式向深圳证券交易所递交招股说明书,申请登陆创业板。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过1814.67万股,拟募集资金5.5亿元,用于“车载液晶显示模组生产项目”“TN、HTN产品生产项目”“研发中心建设项目”及补充流动资金。

《投资时报》研究员查阅骏成科技招股书注意到,在2018—2020年(下称报告期),骏成科技2019年度净利润同比激增109.09%,而同期其营业收入仅增长19.63%,差距较大。同时,其应收账款规模也在逐渐扩大,且海外销售收入占比近半。95.04%的夫妻控股比例,也使得该公司上市前夕的现金分红更多流入实控人口袋。

针对上述情况,《投资时报》研究员电邮沟通提纲至骏成科技相关部门,截至发稿尚未得到公司回复。

净利增速与营收增速差距大

骏成科技是液晶专业显示产品生产厂商,其着力发展智能能源仪表和智能家电等领域的优势产品,并广泛应用于工业控制、汽车电子、智能家电、医疗健康等专显领域。

招股书数据显示,报告期内,骏成科技营业收入分别为3.77亿元、4.51亿元和4.54亿元,整体保持增长;净利润分别为3820.89万元、7989.05、6431.19万元,2020年净利润相比同期略有下降。

值得注意的是,2019年骏成科技净利润同比上涨109.09%,而当期营业收入同比仅增长19.63%。针对这一情况,骏成科技招股书中并未作详细说明。

与营收增长相匹配,骏成科技应收账款规模也在逐渐扩大。《投资时报》研究员注意到,报告期内,该公司应收账款余额分别为1.09亿元、1.39亿元和1.57亿元,占营业收入的比例分别为28.96%、30.76%和34.62%。

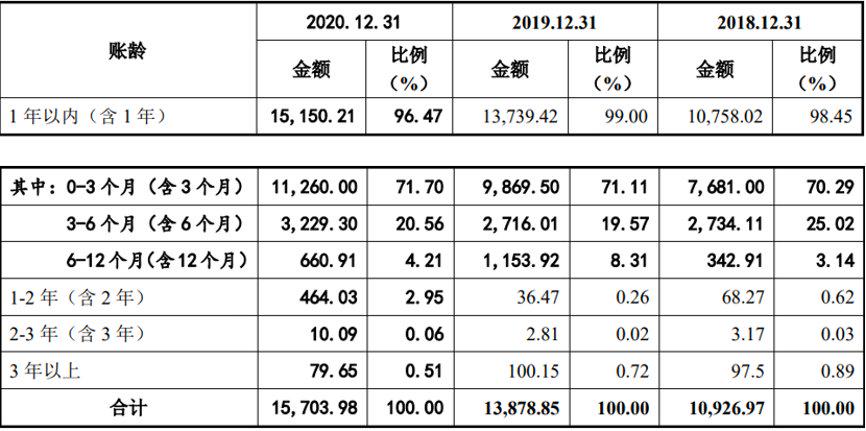

同时,据其应收账款账龄分析可知,骏成科技1年以内的应收账款占比分别为98.45%、99.00%、96.47%,有所下降,账龄在1—3年的应收账款占比在2020年有明显上升。由此可见,骏成科技在应收账款规模不断扩大的同时,应收账款账龄也在由短期向长期转变。

对比应收账款周转率也可以发现,报告期内,骏成科技应收账款周转率分别为3.38次、3.64次和3.07次,略低于4次左右的行业平均水平,与可比公司亚世光电、秋田微更是差距较大。

随着业务规模扩张,骏成科技应收账款规模或将进一步扩大,若超过信用期的应收账款大幅增加,将对其营运资金周转和生产经营活动产生不利影响,进而导致应收账款产生坏账的风险。

另一方面,骏成科技存货规模的持续扩大也增加了流动资金积压规模和资金周转压力。报告期各期末,骏成科技存货账面价值分别为4943.37万元、6765.56万元和8413.36万元,占各期末流动资产的比例分别为18.37%、19.57%和23.04%。

若该公司未来无法按照预期推进其产品销售,将可能造成存货积压乃至毁损,增加营运资金压力及财务成本负担,或对公司的盈利能力带来不利影响。

骏成科技应收账款账龄情况(万元)

数据来源:骏成科技招股书

海外销售占比高

骏成科技主要客户分为终端产品生产商和技术服务商两类,技术服务商主要服务于海外市场。外销产品收入在骏成科技整个收入构成中占有重要的地位,且在未来一段时间内海外市场依然是其积极开拓的方向。

招股书数据显示,报告期内,骏成科技主营业务中外销收入分别为1.83亿元、2.14亿元和1.91亿元,占主营业务收入的比例分别为48.67%、47.49%和42.26%。其海外客户遍及日本、欧美、东南亚等多个国家和地区,主要结算货币为美元和港币。

报告期各期,骏成科技汇兑损益分别为-372.53万元、-364.21万元和673.90万元,占当期利润总额(扣除股份支付影响后)的比例分别为-5.04%、-3.94%和8.23%。其汇兑损益波动较大,主要是由于各期汇率变化所致。报告期内,该公司海外销售占比虽逐年降低,但仍为重要收入来源,若美元等主要结算货币的汇率出现大幅波动,可能产生大额汇兑损失,导致公司毛利率下降,从而影响公司盈利能力。

查阅招股书,《投资时报》研究员发现,骏成科技毛利率水平较高。报告期内,其主营业务毛利率分别为30.53%、31.28%、31.91%,而行业平均毛利率分别为21.83%、22.76%、20.86%。

不仅如此,骏成科技毛利率也同样高于产品类似且均为定制化生产的亚世光电、秋田微。这一现象也引起监管部门关注,深交所明确要求骏成科技披露报告期内毛利率较高的合理性,并量化分析毛利率高于亚世光电和秋田微的合理性。

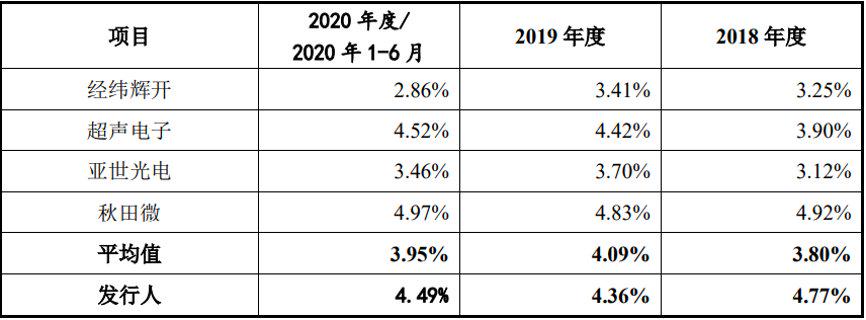

从研发投入来看,招股书数据显示,骏成科技各期研发支出分别为1799.58万元、1967.85万元和2037.14万元,占各年度营业收入的比例分别为4.77%、4.36%和4.49%。

截至2020年12月31日,骏成科技在职员工1412人,其中研发与技术人员97人,占比6.87%。在研发人员薪酬方面,报告期内,骏成科技研发人员年度平均薪酬分别为9.33万元、9.75万元和10.81万元,低于同行业可比公司平均值。

与此同时,骏成科技研发成果也较少。截至招股说明书签署日,该公司及其子公司共拥有53项专利权,其中18项为发明专利,35项为实用新型专利。而发明专利申请时间均在2015年之前。招股书中,骏成科技也披露了2016年后申请的发明专利情况,但申请的5项专利目前均处等待实审提案阶段。

骏成科技研发费用率与同业公司对比情况

?

?

数据来源:骏成科技招股书

夫妻控股95.04%

骏成科技前身是句容骏成电子有限公司(下称骏成有限),成立于2009年7月,并于2015年10月整体变更为股份有限公司。其曾于2016年5月至2018年3月在全国中小企业股份转让系统挂牌。

该公司实际控制人为应发祥、薄玉娟夫妇。招股书显示,夫妇二人直接和间接控制该公司的股份占公司发行前总股本的95.04%。本次发行后,应发祥和薄玉娟仍处于绝对控股地位。

一般情况下,高度集中的企业所有权和经营权,使得投资主体趋于单一化,企业较难吸收外部资本。而在大多数家族企业中,包括重大经营决策和日常管理决定,也大多由家族企业管理人做出。包括在聘用人才方面,该公司董事、财务总监、董事会秘书、销售总监、计划部经理、监事会主席等人选也均由董事长应发祥提名,如此公司治理结构使得市场存有疑虑。

另外,《投资时报》研究员注意到,骏成科技在上市前夕连年分红。报告期内合计现金分红5202.8万元,考虑到应发祥、薄玉娟夫妇合计持股占发行前总股本的95.04%,该公司上市前分红大部分流入实控人口袋。

针对多次现金分红,骏成科技解释称未分配利润充足,货币资金充裕,具备分红回报股东的能力。既然该公司现金流充裕,为何此次IPO募资5.5亿元却将1亿元用于补充流动资金?

相关文章