近日,国产奶粉公司中国飞鹤刚刚上市,就遭遇了沽空机构GMT的做空报告。之前蒙牛、澳优等优秀的香港上市的乳企都遭遇过做空机构的狙击,但飞鹤上市即被做空依旧令人始料未及。

翻完GMT的报告,我的感觉是,这根本算不上一篇合格的做空报告。观点总结一下就是:“过去三年飞鹤收入和利润增长太快,现金流还这么健康,我解释不通,那么就有造假风险;就算飞鹤的增长是真实的,它未来也不能持续,因为我看不到它和别的品牌有什么区别”。这是什么逻辑!作为一个整天跑基层调研的消费品行业研究员,我不禁感慨:现在香港的做空机构研究员都这么好干?坐在中环办公室里翻一翻上市公司招股书和财务报表,然后一拍桌子:“TOO GOOD TOO BE TRUE,一定有问题。”连基础的调研求证都不做,就直接开始写做空报告?

回想我第一次接触飞鹤的招股书,我把财务报表和业务介绍翻来覆去细品了N遍,也对其5年间从一个区域知名品牌一跃成为国产品牌老大的高增长产生了疑惑。直到我真正下沉到飞鹤增长最快的三四线城市,用两个多月去和基层经销商、母婴店老板、消费者沟通,验证逻辑,才终于让我揭开了飞鹤的高增长之谜。

业内出色的渠道管理,构筑起强大的护城河

飞鹤高增长的秘籍,我认为核心是其长期以来贯彻的渠道策略的成功。所谓大道至简,飞鹤回归到奶粉商业的本质:与供应商(大B)合作,一同服务母婴店(小B)和消费者(C)。2013年,在新任CEO的主导下,飞鹤开始建立扁平化的经销商体系,并实行严格的渠道管理政策。到目前为止已经发展为1,900家经销商,覆盖近11万零售点。飞鹤对经销商的要求严格,不仅真正做到了对窜货零容忍,而且经销商需要承担更多营销活动任务。

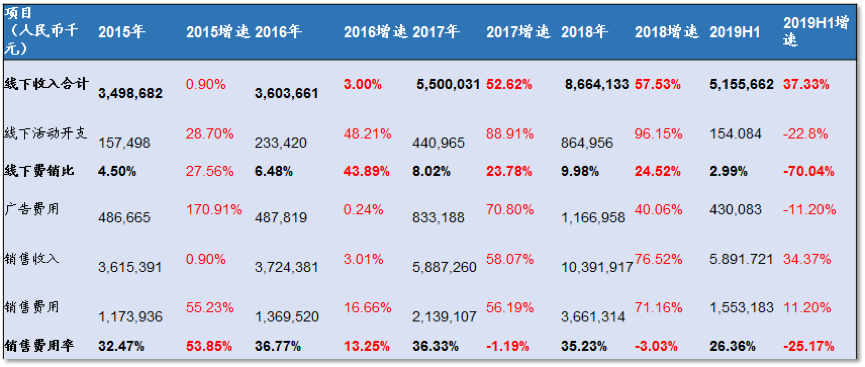

招股书中提到,2018年飞鹤在线下举办了30万次的面对面研讨会,共有60多万的消费者参加,线下活动开支超过8.6亿人民币。线下的营销活动不是飞鹤一家在做,但这个数量和费用是其他品牌难以企及的。

飞鹤的品牌力不是“纸上花”,而是“树上花”

很多人诟病飞鹤的收入增长是通过大量的销售费用支撑着。但是对消费品来说,营销活动本来就是增长最重要的驱动因子之一。比如,蒙牛和伊利两家巨头都能因为一个奥运会独家冠名打的不可开交。我们应该关注的是销售费用到底有没有花在刀刃上,也就是费销比(线下活动开支/线下收入)、销售费用率水平。

纵向对比飞鹤2014-2019H1的费销比和销售费用率,2014-2018年线飞鹤下活动和广告开支不断增长,线下费销比不断提升,显示出线下活动边际效用递减的趋势,但截至2018年仍有约10%的费销比,即活动费用花一块钱可以撬动十块收入,即便边际递减,这个费用杠杆水平还是很高。2019上半年,公司开始收紧营销费用,但收入增速依旧保持在35%以上,费销比一下降低到3%。对此我的解释是,通过持续多年的线下活动和广告,飞鹤已经形成了品牌认知,带动了品牌驱动的收入部分增加。因此2019年开始削减销售费用之后,仍能保持高速增长。在下沉市场的调研结果,也与财务报表上反映的结果相吻合。

诚然,奶粉现在的一大问题是仍然分散,飞鹤为首的国产奶粉在下沉市场表现优异,却还是会被质疑品牌力羸弱。目前,飞鹤在北方十省强势,在南方省份龙头地位不明显。另外,被视为最难攻破的一二线城市仍然是外资虎踞龙盘占据品牌力高地。但是趋势已经逐渐明显。飞鹤2014年开始启动“进城过江”计划,就是针对这两个最难啃的战场。计划实施以来,广西、贵州、四川等南方人口大省增速迅猛,上升到第一梯队;北京市场是飞鹤“进城”的先头战场,发力两年来,2018年已贡献近2亿收入,2019年有望超越惠氏成为北京头牌。

国泰君安研究院首席黄燕铭近期说过一段话,“从最近调研的上市公司成果来看,过去的20年时间里,能够穿越历史隧道走出来的龙头企业都有一个共同特征:把企业的经营管理做到极致。对企业来说,最关键的竞争优势就是自身的管理水平、经营能力。建议做长期价值投资的投资者,重点关注企业的经营管理水平。”毫无疑问,飞鹤和国产奶粉品牌正在穿越历史隧道,进行宿命的闯关。

附:原文链接 https://mp.weixin.qq.com/s/he0ZyGc9IPrjMiNukWz0Mg

相关文章