一纸配股公告让中信证券A股两天下跌7.67%,市值蒸发超过222.54亿元。其抛出不超过280亿元配股融资方案,一大原因是该公司面临净资本监管压力。此前,中信证券多次遭到监管部门采取监督管理措施,被要求对投行等三大业务深入整改

《投资时报》研究员 田文会

作为国内证券业龙头,中信证券股份有限公司(下称中信证券,600030.SH,6030.HK)领跌券商板块的戏码相当罕见。

而就在3月1日A股普涨的大好行情下,中信证券却特立独行,以盘中重挫逾8%的异动,挑动起投资者的神经。3月1日和2日,该股分别下跌5.98%和1.8%,两天跌幅7.67%,股价收于25.16元/股,A股市值蒸发222.54亿元。

观察市场上的声音,2月26日中信证券拟配股募资不超280亿元的消息,被认为是引发该股“先跌为敬”的主要原因。

中信证券为何配股融资?公告显示,原因之一是其当前净资本规模已无法满足其未来的业务发展需求以及监管要求。

据中信证券财报,2020年上半年末,中信证券母公司净资本为879.25亿元,较上年末骤降7.35%。而且,中信证券母公司包括风险覆盖率、流动性覆盖率、净稳定资金率等多个风控指标近两年持续下滑。2020年上半年末,其流动性覆盖率和净稳定资金率分别下降至135.33%和123.16%,逼近100%的监管下限。

《投资时报》研究员注意到,中信证券此次配股融资中不超过190亿元将投向资本消耗型的资本中介业务。造成该公司2020年前三季度减值损失暴增,从而拖累净利润增速的股票质押和融资融券即属于此类业务。同时,此类业务能给中信证券带来多少收入,也值得考量。

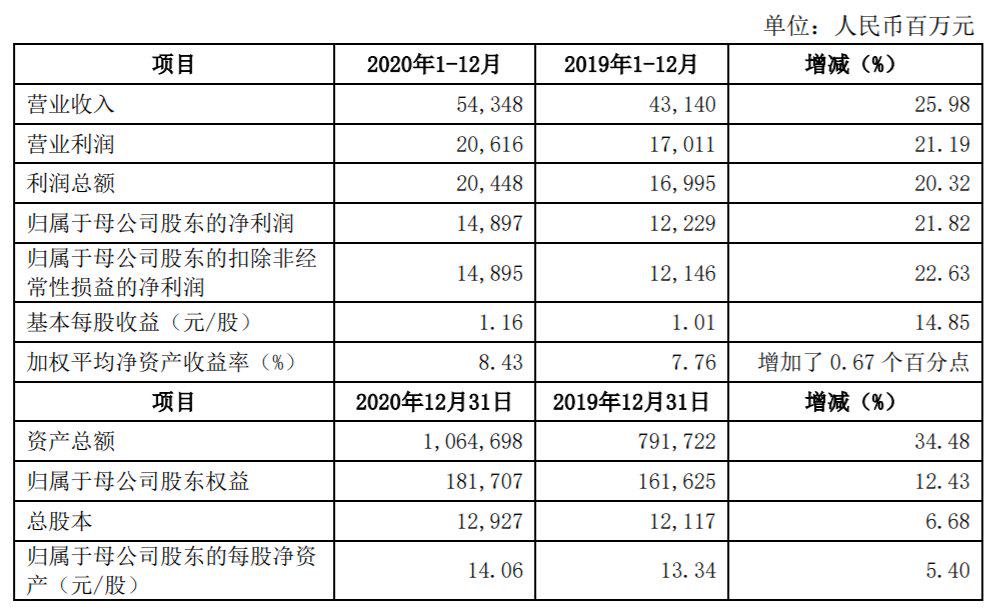

2020年,中信证券营业收入为543.48亿元,同比增长25.98%,略高于行业24.41%的增速,但归属于母公司股东的净利润为148.97亿元,同比仅增长21.82%,不仅低于营收增速,也低于27.98%的行业增速。

除了面临净资本监管压力,中信证券还屡次遭受监管部门采取监督管理措施。深圳证监局近日指出该公司内部控制不完善,要求其对私募基金托管业务、投资银行业务和资产管理业务深入整改。

中信证券多方面触碰监管线或面临监管压力的背后,其“券商一哥”地位也受到日益严峻的挑战。

除了其他老牌券商的追赶,市值方面,东方财富(300059.SZ)、中信建投(601066.SH)等新锐券商也在迅速逼近。

尤其是互联网券商龙头东方财富,近几年业绩增长迅猛。2020年,该公司归属于上市公司股东的净利润为47.8亿元,同比暴增161%。

《投资时报》就上述遭采取监督管理措施等问题向中信证券发送了沟通函,但截至发稿未收到回复。

中信证券2020年以来A股走势(单位:元/股)

数据来源:Wind

拟配股融资不超过280亿元

中信证券此次巨额融资来得颇有些突然。

2月26日晚,该公司公告配股公开发行证券预案。配售比例为每10股配售不超过1.5股,对象为全体A股和H股股东,若以2020年末总股本约129.27亿股测算,配售股份数量不超过约19.39亿股,募集资金总额不超过280亿元。

扣除发行费用后的募集资金净额拟全部用于发展资本中介业务、增加对子公司的投入、加强信息系统建设以及补充其他营运资金。其中,发展资本中介业务拟投入金额不超过190亿元,为主要投向。

中信证券称,资本中介业务是该公司通过产品设计满足客户投融资需求的一类业务,包括但不限于融资融券、股票质押、收益互换、股权衍生品、大宗商品衍生品、做市交易、跨境交易等业务。

而从中信证券2020年半年报看,融资融券和股票质押两大业务是其信用减值损失的主要来源,而信用减值损失暴增也是拖累中信证券2020年净利润增速的重要原因。

据中信证券公告,2020年前三季度,该公司信用减值损失为50.27亿元,同比大增5.94倍,增加43.02亿元,占当年前三季度净利润的38.34%。其中,买入返售金融资产减值损失为35.18亿元,融出资金减值损失为5.43亿元。

2020年半年报显示,当年上半年,中信证券信用减值损失为20.35亿元,同比增290.03%。主要原因为买入返售金融资产和融出资金信用减值损失计提增加。其中,买入返售金融资产减值损失为11.41亿元,同比增196.36%;融出资金减值损失为4.83亿元,上年同期为-0.51亿元。

2020年上半年末,中信证券买入返售金融资产余额为506.87亿元,其中,股票质押式回购余额为395.64亿元,占比为78.06%。相应期末,中信证券融出资金净值为851.81亿元,其中,融资融券业务融出资金余额为818.16亿元,占比96.05%。

2017年末—2019年末,中信证券股票质押式回购余额分别为780.34亿元、384.78元、404.84亿元;融资融券业务融出资金余额分别为708.06亿元、540.51亿元、676.32亿元。

上述数据显示,中信证券股票质押式回购余额近几年基本呈下降趋势,融资融券业务融出资金余额则于2018年减少后又明显反弹。

净资本面临监管压力

虽然中信证券以打造“航母级”券商等宏大的目标作为此次配股融资的理由之一,但实际上,净资本面临监管压力也是背后的重要原因。

该公司在解释发行合理性的时候表示,随着该公司业务规模的快速增长和新兴业务的持续扩张,当前净资本规模已无法满足该公司未来的业务发展需求以及监管要求,此次配股公开发行是该公司顺应中国证监会鼓励证券公司进一步补充资本的举措。在现有监管政策对证券公司风险管理能力趋严的背景下,该公司需要保持与资产规模相匹配的长期资本,以持续满足监管需要。此次发行募集资金有助于降低流动性风险,提高公司风险抵御能力。

据《证券公司风险控制指标管理办法》,证券公司净资本由核心净资本和附属净资本构成。证券公司必须持续符合下列风险控制指标标准:风险覆盖率不得低于100%;资本杠杆率不得低于8%;流动性覆盖率不得低于100%;净稳定资金率不得低于100%。其中,风险覆盖率=净资本/各项风险资本准备之和×100%;资本杠杆率=核心净资本/表内外资产总额×100%。

据中信证券财报,2017年末—2019年末和2020年上半年末,中信证券母公司净资本分别为867.08亿元、919.96亿元、949.04亿元、879.25亿元。其中,2018年末和2019年末分别同比增长6.1%、3.16%,但2020年上半年末较上年末骤降7.35%。

据上述《办法》,证券公司计算核心净资本时,应当按照规定对有关项目充分计提资产减值准备。2020年上半年末,中信证券净资本较上年末骤降。同时,中信证券2020年半年报显示,当年上半年,该公司信用减值损失为20.35亿元,同比暴增290.03%。

2017年末—2019年末和2020年上半年末,中信证券母公司风险覆盖率分别为166.31%、183.92%、166.90%、154.85%,2019年末和2020年上半年末呈现持续下降;流动性覆盖率分别为290.32%、247.92%、151.15%、135.33%,持续大幅下滑;净稳定资金率分别为122.03%、156.16%、123.95%、123.16%。

上述数据显示,中信证券母公司风险覆盖率、流动性覆盖率、净稳定资金率这三项风险控制指标近两年皆持续趋近100%的下限,尤其是流动性覆盖率和净稳定资金率这两项指标,离100%的下限更近。

深圳证监局在其发布《证券期货机构监管通讯》中称,2020年7月下旬,辖区某大型证券公司净稳定资金率连续8个交易日在预警标准以下,流动性覆盖率持续围绕预警标准上下波动。该公司曾预计7月底前能将该指标稳定在预警标准以上,但未能实现。

上述《办法》规定,中国证监会对各项风险控制指标设置预警标准,对于规定“不得低于”一定标准的风险控制指标,其预警标准是规定标准的120%。

上述《通讯》还称,近期,沪深两市交易量持续处于高位,部分证券公司自营持仓、两融规模持续增加,导致流动性指标较为紧张。该《通讯》警示了可能导致流动性紧张的业务操作。

中信证券也在配股预案中称资本中介业务是资本消耗型业务,为何仍对其作重点投入?

中信证券解释称,资本中介业务成为该公司为客户提供一站式综合服务的重要载体。该业务具有客户广泛、产品丰富、利差稳定、风险可控的特征,是该公司近年来重点培育的业务方向,该公司在资本中介业务领域建立了较强的竞争优势,业务规模处于行业领先地位,收益互换、股权衍生品等创新型资本中介业务已成为该公司重要的业务增长点。

不过,《投资时报》研究员注意到,中信证券目前减值最严重的资产也正是资本中介业务中的融资融券和股票质押。

同时,资本中介业务能带来多收营收也是值得考量的问题。

2017年—2019年和2020年上半年,中信证券利息收入中,股权质押回购利息收入分别为33.8亿元、33.24亿元、24.82亿元、11.59亿元,占营业收入的比重分别为7.81%、8.93%、5.75%、4.33%,近两年呈下降趋势;融资融券利息收入分别为48.94亿元、48.57亿元、46.03亿元、27.13亿元,占营业收入的比重分别为11.3%、13.05%、10.67%、10.14%,也下降到了更低位。

中信证券母公司的净资本及风险控制指标

数据来源:中信证券2020年半年报

频遭监管部门点名

除了资本压力,中信证券在业务开展上也屡次出现违规,并被监管部门采取监督管理措施。

今年1月23日,深圳证监局决定对中信证券采取责令改正的监督管理措施。深圳证监局称,中信证券存在以下情形:第一,私募基金托管业务内部控制不够完善,个别项目履职不谨慎。涉及业务准入管控不到位、投资监督业务流程存在薄弱环节、信息披露复核工作存在不足、业务隔离不到位等;第二,个别首次公开发行保荐项目执业质量不高;第三,个别资管产品未按规定,根据合同约定的时间和方式向客户提供对账单等。

深圳证监局称,以上情形反映出中信证券对相关业务的管控存在薄弱环节,内部控制不完善,违反了相关规定,决定对中信证券采取责令改正的监督管理措施。中信证券应对私募基金托管业务、投资银行业务和资产管理业务深入整改,建立健全并严格执行内控制度和流程规范,保障业务规范开展,谨慎勤勉履行职责。

此前,证监会官网多次对中信证券采取了出具警示函、责令改正等行政监督管理措施,主要涉及投资银行业务。

具体问题包括:中信证券在保荐深圳市亚辉龙生物科技股份有限公司科创板首次公开发行股票申请过程中,提交的申报材料存在财务数据前后不一致,披露口径出现明显差异;在保荐上海柏楚电子科技股份有限公司科创板首次公开发行股票申请过程中对前期问询要求披露的个别内容在招股说明书注册稿中擅自进行了删减。

中信证券其他投资银行类业务内部控制不完善的问题也引发监管注意,比如,在广州富力地产股份有限公司公开发行2018年公司债券等项目中,未严格履行内核程序。在嘉兴斯达半导体股份有限公司首次公开发行股票并上市(IPO)、富力地产公司债、南方水泥应收账款资产支持专项计划等项目中,未对工作底稿严格验收。在安徽马鞍山农村商业银行股份有限公司IPO项目中,未对全部项目人员进行利益冲突审查。另外,中信证券华南股份有限公司在担任“13莒鸿润”债承销商过程中,存在尽职调查工作不充分问题。

“券商一哥”地位受挑战

从业绩表现来看,近几年财报数据显示,与行业平均水平相比,当行业不景气时,中信证券净利增长更抗跌;当行业景气恢复时,中信证券净利增速则不及行业平均水平。

据中信证券往年年报和2020年业绩快报,2017年—2020年,该公司归属于母公司股东的净利润分别为114.33亿元、93.9亿元、122.29亿元、148.97亿元,2018年、2019年、2020年分别同比增长-17.87%、30.23%、21.82%;营业收入分别为432.92亿元、372.21亿元、431.4亿元、543.48亿元,2018年、2019年、2020年分别同比增长-14.02%、15.9%、25.98%。

而据中国证券业协会数据,证券行业2018年、2019年、2020年净利润分别同比增长-41.04%、84.77%、27.98%;营业收入相应分别同比增长-14.47%、35.37%、24.41%。

中信证券2020年三季报显示,前三季度该公司归属于母公司股东的净利润为126.61亿元,同比增长20.32%,;营业收入为419.95亿元,同比增长28.13%。

相应期间,该公司营业支出为250.17亿元,同比增长36.5%。其中,业务及管理费为149.34亿元,同比增长23.23%,增加28.15亿元;信用减值损失为50.27亿元,同比大增5.94倍,增加43.02亿元。营业支出中,增速最快和增长额度最大皆为信用减值损失。

《投资时报》研究员还注意到,中信证券近几年营收构成中,手续费及佣金净收入占比较稳定,投资收益占比则波动较大,利息净收入占比则近两年基本呈下降态势。

2017年—2019年和2020年前三季度,中信证券手续费及佣金净收入占营业收入的比重分别为43.79%、46.82%、41.78%、44.86%;投资收益占营业收入的比重分别为28.82%、19%、43.46%、36.78%;利息净收入占营业收入的比重分别为5.56%、6.51%、4.74%、4.36%。

除了近两年业绩增长不甚理想,中信证券行业老大的地位也面临诸多强劲竞争者的挑战。

据《投资时报》研究员统计,A股上市券商中,截至今年3月2日,市值前三分别为中信证券、东方财富、中信建投。截至2020年末,总资产前三分别为中信证券、国泰君安(601211.SH)、海通证券(600837.SH)。

同为老牌券商,海通证券和国泰君安近几年业绩增速与中信证券相近。不过,后起之秀中的东方财富和中信建投的业绩增长较中信证券迅猛得多,这也是二者A股估值逼近中信证券的原因。

据东方财富年报,2017年—2020年,该公司归属于上市公司股东的净利润分别为6.37亿元、9.59亿元、18.31亿元、47.8亿元,2018年、2019年、2020年分别同比增长50.52%、91.02%、161%;营业总收入分别为25.47亿元、31.23亿元、42.32亿元、82.39亿元,2018年、2019年、2020年分别同比增长22.64%、35.48%、94.69%。

据中信建投年报,2017年—2020年,该公司归属于母公司股东的净利润分别为40.15亿元、30.87亿元、55.02亿元,95.09亿元,2018年、2019年、2020年分别同比增长-23.11%、78.19%、72.85%;营业收入分别为113.03亿元、109.07亿元、136.93亿元、233.51亿元,2018年、2019年、2020年分别同比增长-3.50%、25.54%、70.53%。

其中,互联网基因强大的东方财富表现尤为瞩目。

东方财富在2020年度业绩快报中重点提及2020年度该公司互联网金融电子商务平台基金交易额同比大幅增加,金融电子商务服务业务收入同比实现大幅增长。同时,当年末,该公司总资产为1103.29亿元,较年初增长78.43%。

2020年三季报显示,前三季度该公司营业总收入为59.46亿元,同比增长92%。其中,营业收入为23.12亿元,同比增长118.33%,主要变动原因为金融电子商务服务业务收入增加;利息净收入10.97亿元,同比增长88.51%;手续费及佣金净收入为25.36亿元,同比增长74.23%。

由此可见,作为老牌传统券商,中信证券如何维持自己的江湖地位,并非一个轻松的课题。

中信证券2020年主要财务数据和指标

数据来源:中信证券2020年度业绩快报

相关文章