2020年上海银行营业收入和归母净利润分别同比增长1.9%和2.89%,增速均比上年大幅下滑。同时该行不良双升,核心一级资本充足率已连续三年下降

《投资时报》研究员 赵新平

从披露完毕的2020年上市银行年报业绩来看,不少银行出现净利润增速有所收窄,上海银行股份有限公司(下称上海银行,601229.SH)正是其中之一。

年报显示,2020年末上海银行资产总额和存贷款分别增长10.1%、9.4%、12.9%;全年营业收入和归母净利润同比增长1.9%和2.89%,增速均比上年大幅下滑。

资产质量方面,该行其不良双升,拨备覆盖率下降,逾期贷款总额和已重组贷款均在增长,房地产业及建筑业的不良率也在上升。

对于上述问题,《投资时报》向上海银行发出沟通函,但截至发稿未收到回复。

日前,上海银行公告称,经公司董事会五届十一次会议审议通过,同意向上海尚诚消费金融股份有限公司(下称尚诚消费金融)增资人民币3.8亿元。

根据上海银行年报,截至2020年末,尚诚消费金融总资产为126.4亿元,净资产为10.8亿元,净利润为0.12亿元。相较于前两年,尚诚消费金融净利润下滑幅度较大。2018年和2019年,其分别实现净利润0.2亿元和0.61亿元。

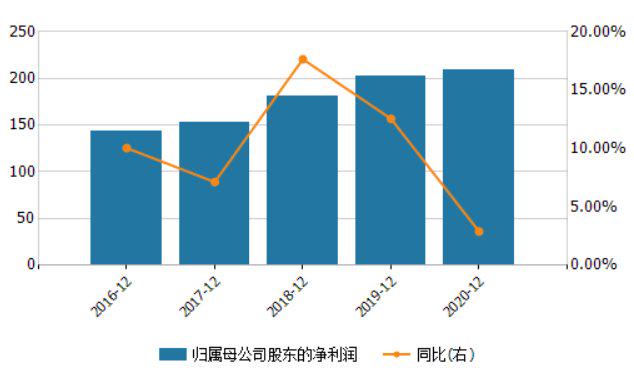

上海银行归母净利润及增长率(单位:亿元)

数据来源:Wind

净利润增速下降

2020年上海银行的营业收入和净利润尽管实现了增长,但增幅甚微,和往年不可同日而语。

具体来看,该行实现营业收入507.46亿元,同比增长1.9%;实现归母净利润208.85亿元,同比增长2.89%,同时其营业利润和利润总额同比分别仅增长0.41%和0.15%。营业收入和净利润增速与往年相比大幅缩水。2019年,上海银行实现净利润202.98亿元,同比增长12.55%;营业收入为498亿元,同比增长13.47%。

其净利差同比也在下降,2020年上海银行净利差为1.94%,同比下降0.04个百分点。不过净息差却同比提高了0.04个百分点,为1.82%。对此上海银行解释称,其调整资产负债结构,压降以公允价值计量的金融资产等非息资产规模,提高生息资产占资产总额的比重,使得净息差表现好于净利差。

从营业收入构成来看,上海银行2020年实现利息净收入263.94亿元,同比增长14.58%,实现手续费及佣金净收入56.09亿元,同比增长9.46%。拖累营业收入增幅的是其他非利息净收入,为87.43亿元,同比下降了32.29%。

该行利息收入中增幅最大的不是贷款和垫款利息收入,而是债务工具投资利息收入。2020年上海银行发放贷款和垫款利息收入514.94亿元,同比增长3.64%,债务工具投资利息收入237.99亿元,同比增长10.74%。与此同时,吸收存款利息支出的增幅也远高于贷款的利息收入增幅。2020年,上海银行吸收存款利息支出265.84亿元,同比增长9.03%。

降幅最大的其他非利息收入结构中,上海银行2020年投资净收益80.67亿元,同比下降27.16%,主要是持续推进资产结构调整,增加生息类资产配置,压降同业理财、货币基金等部分交易性金融资产规模,同时受市场利率下行影响,交易性金融资产收益率明显下行,收益下降;汇兑净损失8.25亿元,主要由于货币互换业务成本上升。

上海银行净利润增幅最终高于营业利润,主要得益于所得税费用的下降。报告期内,上海银行发生所得税费用14.95亿元,同比减少5.49亿元,降幅26.86%,主要由于国债利息收入等免税收入增加。

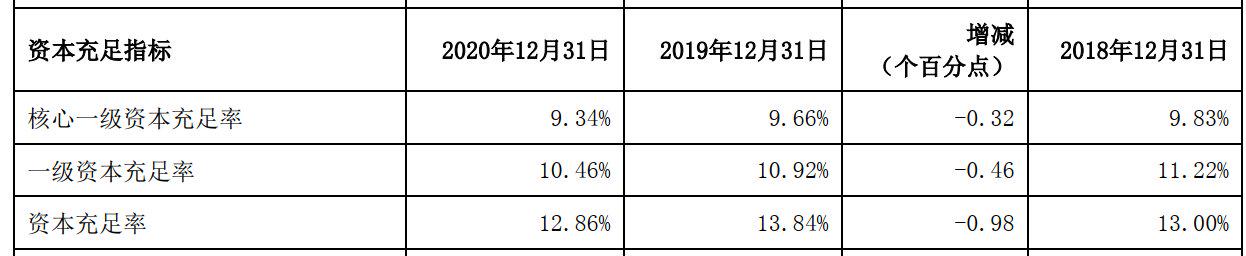

资本充足方面,上海银行2020年核心一级资本充足率、一级资本充足率、资本充足率分别为9.34%、10.46%、12.86%,分别同比下降了0.32、0.46、0.98个百分点,其中核心一级资本充足率、一级资本充足率已连续三年下降。今年一季度,上海银行刚刚发行200亿元可转债,彼时投资者弃购近6亿元,最后由国泰君安包销。

上海银行资本充足率指标

数据来源:上海银行2020年年报

资产质量压力仍存

除了盈利增速滑坡,上海银行资产质量也不太乐观。

2020年上海银行不良双升,拨备覆盖率下降,年末不良贷款余额为134.01亿元,较上年同期增加21.48亿元;不良贷款率为1.22%,与2020年三季度末持平,较2019年末上升0.06个百分点;拨备覆盖率为321.38%,较2019年末下降15.77个百分点。

《投资时报》研究员注意到,上海银行的不良贷款率已经连续三年增长,2018年和2019年其不良率分别为1.14%和1.16%。

从贷款五级分类来看,该行关注类贷款增长的势头尚未止步。2020年末,上海银行关注类贷款余额为209.85亿元,较上年同期增加27.06亿元,意味着未来不良贷款增长的风险仍然存在。此外,次级类贷款和损失类贷款也有增长,较上年同期分别增加27.44亿元和34.78亿元,可疑类贷款迁徙率2018年至2020年分别为11.1%、14.64%、91.94%,意味着未来损失类贷款增长风险加大。

此外,该行2020年逾期贷款和重组贷款均上升。上海银行逾期贷款余额为175.37亿元,较上年末增加15.13亿元,其中逾期90天至1年的贷款和逾期3年以上的贷款增加。已重组客户贷款和垫款也在增长,2020年末为10.09亿元,较上年末增加1.29亿元。

在监管对房地产业的严厉调控下,年报中各银行的房地产贷款业务备受市场关注。上海银行2019年房地产贷款是其第一大贷款行业,2020年下降第二大贷款行业。

2020年末该行投向房地产业的贷款余额为1567亿元,同比微增1.5%,占总贷款比例为14.27%,房地产业投向的贷款余额占比较上年末下降1.61个百分点。值得注意的是,上海银行房地产业贷款的不良率在上升,从2019年的0.1%升至2020年末的2.39%。与房地产业有着密切关系的建筑业贷款,不良率从2019年的1.13%升至2020年的1.43%。

上海银行在年报中表示,受房地产调控政策持续加码、收紧等影响,个别项目施工和租售进度未达预期,还款能力有所下降,导致房地产业不良贷款率有所波动。

上海银行资产质量指标

数据来源:上海银行2020年年报

相关文章