《投资时报》研究员 章帆

虽然多数券商2020年业绩喜人,但增长背后存在的一些问题依旧值得关注。

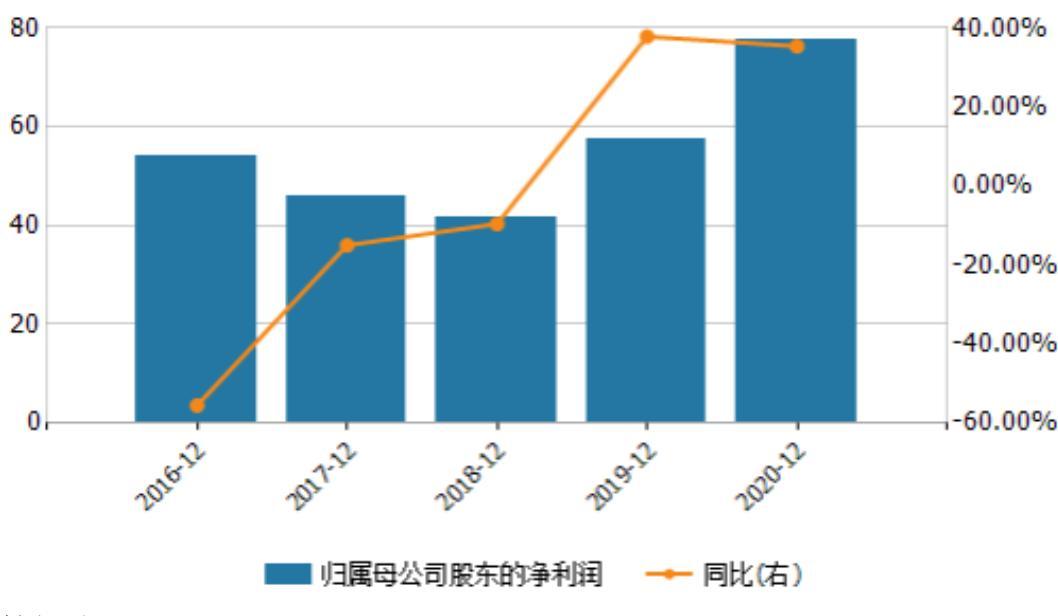

近日,申万宏源集团股份有限公司(下称申万宏源,000166.SZ)公布2020年年报,其当年营业收入为294.09亿元,较上年同比增长19.58%,原因是公司经纪、投行、投资等各大主营业务经营业绩增长;归属于上市公司股东的净利润为77.66亿元,同比增长35.41%。

不过,该公司经营活动产生的现金流量为-177.47亿元,同比锐减275.43%,下降幅度引起市场注意。

申万宏源2020年现金流中,经营活动和投资活动产生的现金流皆为负数,只有筹资活动产生的现金流为净流入。

年报还显示,2020年,申万宏源证券流动性覆盖率为205.07%,同比下降27.08%;风险覆盖率为163.70%,同比减少41.53%。

《投资时报》就经营活动产生的现金流锐降、短期借款增加等问题向申万宏源发送沟通函,但截至发稿未收到回复。

申万宏源归母净利润及增长率(单位:亿元)

数据来源:Wind

资管业务收入下滑

年报数据显示,2018年至2020年,申万宏源营业收入分别为152.8亿元、245.9亿元和294.1亿元,2019至2020年申万宏源营业收入同比增长分别为60.98%和19.58%。

就营业收入构成来看,2020年,申万宏源营业收入中占比最多的为其他收入,为105.22亿元,占营业收入的比重为35.78%,主要包括其他收益、汇兑损益、其他业务收入和资产处置。

营业收入占比第二的手续费及佣金收入,为84.22亿元,占营业收入的比重为28.64%,同比增长31.4%,主要是由于受A股市场交投活跃、IPO承销业务收入增加所致。

2020年,申万宏源投资收益为58.87亿元,占营业收入比重为20.02%,过于依赖投资收益可能会影响公司收入的稳定性。

值得注意的是,在申万宏源所有的业务中,只有资产管理业务出现下滑的情况,2020年,申万宏源资产管理业务净收入为8.09亿元,同比下降23.97%。

《投资时报》研究员还发现,申万宏源买入返售金融资产为266.6亿元,同比减少32.08%,其中股票质押式回购为160.12亿元,同比减少39.56%。信用风险敞口出现收窄趋势。

申万宏源目前涉及股票质押式回购的诉讼有4起,占据有关诉讼仲裁的半壁江山,涉及股票分别是摩登大道(002656.SZ)、升华拜克(600226.SH)、蓝盾股份(300297.SZ),其中两起诉讼均涉及蓝盾股份(300297.SZ)。

经营活动现金流波动较大

申万宏源2020年报显示,其当年经营活动产生的现金流为-177.47亿元,同比减少275.43%。经营活动产生的现金流主要受到公司经营活动、资产配置等方面的影响,波动较大说明公司未能充分关注日常经营的现金流量管理,可能是个别业务投资规模过大,承销项目大比例包销或者其他突发事件占款所致。

另外,2020年申万宏源证券流动性覆盖率为205.07%,同比下降27.08%;风险覆盖率为163.70%,同比减少41.53%。

从负债端来看,该公司短期借款为43.47亿元,同比增加274.64%;长期借款为0,而2019年为3.01亿元,是母公司介入的信托贷款及应付利息。

资料显示,截至2020年9月30日,申万宏源受限资产为909.9亿元,占总资产的比例为19.24%,主要是因为子公司申万宏源证券持有存在限售期股票、开展卖出回购业务、债券借贷业务和转融通业务产生的交易质押、基金公司一般风险准备和申购证券冻结款以及未办妥产权的固定资产。数额较大的受限资产将对申万宏源的资产流动性带来一定影响。

值得注意的是,2020年12月18日,申万宏源董事、高级管理人员发生变更,主要包括公司总经理由徐志斌变更为黄昊,根据《公司章程》的规定,总经理为发行人法定代表人,故申万宏源法定代表人由徐志斌变更为黄昊。同时,徐志斌不再担任第四届董事会董事。阳昌云辞去公司副总经理、董事会秘书职务,财务总监由阳昌云变更为任全胜,任全胜代行董事会秘书职责。

相关文章